中邮证券有限责任公司曾凡喆近期对南方航空进行研究并发布了研究报告《民航整体复苏,全年大幅减亏》,本报告对南方航空给出买入评级,当前股价为5.54元。

南方航空(600029)

南方航空披露2023年年报

南方航空披露2023年年报,2023年公司营业收入1599.3亿元,同比增长83.7%,实现归母净利润-42.1亿元,同比大幅减亏;第四季度营业收入404.4亿元,同比增长139.3%,实现归母净利润-55.3亿元,同比大幅减亏。

复苏为全年主基调,营收大幅增长

2023年我国民航业从疫情的低谷逐步复苏,国内市场二季度起基本回归正轨,国际航线稳步修复,年末恢复至2019年同期约七成的航班量,带动主要航空公司营收大幅增长。

2023年公司客运运力投放同比大幅回升,ASK为3162亿,同比增长105.5%,恢复至2019年的91.9%,RPK为2470亿,同比增长141.9%,恢复至2019年的86.7%,客座率78.10%,同比提高11.75pct相比19年下降4.71pct。

运价方面,国际航线供给逐步放量,运价虽有回落,但仍明显高于2019年同期水平,国内航线需求复苏,运价有所提升。2023年公司客公里收益0.549元,同比下降6.3%,其中国内、国际、地区航线客公里收益分别提高5.9%、下降71.0%、下降66.5%。收入方面,2023年公司客运收入为1354.8亿元,同比增长125.7%;货运业务方面,尽管国际航线运价显著回落,2023年运价中枢仍明显高于2019年,公司货邮业务收入152.8亿元,同比下降26.9%,但明显高于2019年96.2亿的收入水平。

运营回暖,机队效率提高,拉动成本提升

因业务量全面回暖,2023年公司营业成本达到1475.8亿元,同比增长39.4%。航油成本方面,2023年全年国际油价同比有所回落,但公司运力投放大幅提高,全年航油成本为520.5亿元,同比增长59.3%,单位ASK航油成本0.1646元,同比下降22.5%。非油成本方面,2023年国内市场全面恢复,国际长航线运投持续增长,公司机队运行效率显著提高,2023年公司非油成本955.3亿元,同比增长30.5%,单位ASK非油成本0.3021元,同比下降36.5%。

4Q确认川航投资损失,业绩落于预告中值附近

2023年公司运营恢复常态,营收显著修复,销售费用同步回升,管理、研发费用基本稳定,财务费用则因汇兑损失减少而有所降低。因收入大幅上涨,各项费用率均明显下降,全年销售、管理、研发、财务费用率分别为4.14%、2.19%、0.32%、4.00%,同比分别下降1.09pct、1.73pct、0.13pct、6.62pct。

因四季度公司增资四川航空,带来一次性投资损失23.4亿元,造成公司全年投资收益-16.9亿元,同比降低22.4亿元。因航线补贴及航空事业补贴有所下降,公司其他收益37.8亿元,同比降低8.9亿元。其他科目方面,因可转债转股,2023年公司公允价值变动损益达到8.7亿元,同比提高12.6亿元;因未确认递延税资产的可抵扣亏损及其他可抵扣暂时性差异下降,但应计所得税提高幅度更大,公司全年所得税费14.4亿,叠加扣除少数股东权益11.3亿元,公司业绩大幅减亏,但尚未转正,业绩落于预告中值附近。

盈利预测及投资建议

2024年我国民航业有望进一步复苏,公司在年报中提出我国民航国际客运市场将加快恢复,预计2024年底每周达6000班左右,恢复至2019年约80%的预期,而国际线的持续恢复有望进一步改善行业供需格局。此外,作为国内规模最大的航空公司,从公司机队引进计划来看,结合当前我国航司在手飞机订单数量及波音、空客的飞机交付能力,我们认为未来三年行业供给消化压力在逐步减轻。随着国内航线全面恢复常态,市场格局改善,行业景气度有望持续提升。

预计2024-2026年公司营业收入分别为1906.3亿元、2031.1亿元、2127.9亿元,同比分别增长19.2%、6.5%、4.8%,归母净利润分别为61.1亿元、120.4亿元、166.2亿元,同比分别扭亏、增长97.1%增长38.0%,维持“买入”评级。

风险提示:

宏观经济下滑,油价汇率剧烈波动,安全事故。

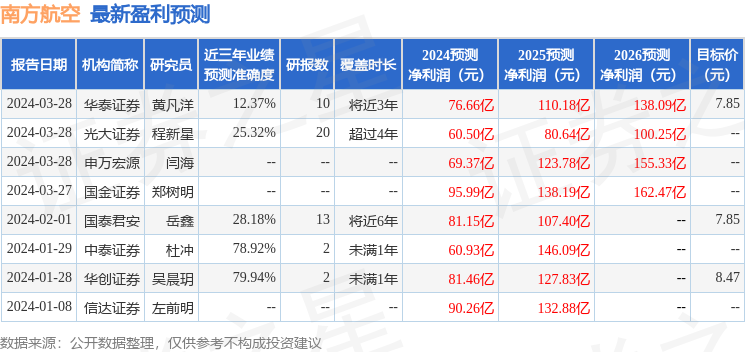

证券之星数据中心根据近三年发布的研报数据计算,华创证券吴晨玥研究员团队对该股研究较为深入,近三年预测准确度均值为79.94%,其预测2024年度归属净利润为盈利81.46亿,根据现价换算的预测PE为12.44。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为8.06。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP