群益证券(香港)有限公司费倩然近期对宝丰能源进行研究并发布了研究报告《销量同比大增,新产能释放推动成长》,本报告对宝丰能源给出持有评级,认为其目标价位为17.90元,当前股价为15.72元,预期上涨幅度为13.87%。

宝丰能源(600989)

事件:

公司发布2023年年报,全年实现营收291.36亿元yoy+2.48%,实现归母净利润56.51亿元,yoy-10.34%,业绩符合预期。Q4单季度实现营收87.45亿元,yoy+25.77%,qoq+19.48%,归母净利润17.60亿元,yoy+89.25%,qoq+7.70%。公司同时公布2023年利润分配方案,中小股东每股派息0.3158元(含税),股息率为2.02%。

结论及点评:

2023年公司多个项目投产,推动公司营收增长,但主营产品价格弱势影响毛利率,公司归母净利润同比下降。Q4宁东三期项目贡献增量,叠加2022Q4低基期,单季业绩同比环比均有改善。目前公司主营产品聚乙烯、聚丙烯、焦炭价格止跌企稳,上游原料价格回落,预计后续利润有修复空间。公司是国内煤制烯烃龙头企业,成本优势明显,近两年处于产能快速释放期,看好公司业绩增长,但考虑到当前产品价格仍在底部,维持“区间操作”评级。

新产能投放拉动营收,价格下降拖累利润:2023年公司多个项目投产,带动销量大增,营收实现同比增长。公司2023年聚乙烯销量达83万吨(yoy+18%),聚丙烯销量达75万吨(yoy+14%),焦炭销量达698万吨(yoy+12%),主营产品销量同比增长明显。2023年公司宁东三期煤制烯烃项目投产,新增聚乙烯和聚丙烯产能90万吨/年,聚乙烯和聚丙烯产品产能增长75%;马莲台煤矿、红四煤矿和参股的红二煤矿建成投产,新增煤炭产能共196万吨;20万吨/年苯乙烯专案建成投产,精细化工产能增长24%。新产能投放推动公司营收增长,而且宁东三期产能2023年9月投放,预计2024年产能将实现充分释放。价格方面,聚乙烯年均价为7084元/吨(yoy-19%),聚丙烯均价6759元/吨(yoy-23%),焦炭均价1575元/吨(yoy-23%)。价格下滑拖累公司盈利,公司2023年毛利率同比下降2.47pct到30.40%。

Q4宁东三期产能释放,原料价格上涨影响毛利率:Q4单季业绩同比明显提高,除了2022年基期较低外,也受益于聚烯烃板块销量大幅增长和煤炭等原材料价格同比回落。Q4单季公司主营聚烯烃产品价格基本持平,聚乙烯平均售价为7013元/吨(yoy-2%,qoq-3%);聚丙烯均价为6744元/吨(yoy-4%,qoq+1%);焦炭价格同比下降,Q4均价为1683元/吨(yoy-9%,qoq+14%)。公司宁东三期烯烃项目于2023年9月开始贡献增量,Q4公司聚烯烃销量增长明显。公司聚乙烯Q4销量为30万吨(yoy+75%,qoq+51%);聚丙烯单季销量27万吨(yoy+70%,qoq+63%)。公司Q4单季毛利率环比下降3.49pct到30.93%,主要是受采暖旺季影响,煤炭价格环比提高。Q4单季公司气化原料煤采购均价582元/吨(yoy-35%,qoq+13%),炼焦精煤均价1297元/吨(yoy-22%,qoq+18%),动力煤均价412元/吨(yoy-49%,qoq+3%)。

产能快速释放,看好业绩增长:目前聚烯烃和焦炭价格依然处于底部区间,但随着国内需求的修复和原油价格的支撑,我们看好后续聚烯烃价格的修复。成本端看,国内煤炭价格回落,公司成本压力将进一步减轻。据百川盈孚,2024Q1动力煤均价为758元/吨(qoq-4%)。且公司新投产的煤矿和先进技术的烯烃产能将进一步强化公司成本的优势。目前公司处于产能快速释放期,25万吨/年EVA装置于2024年2月投入试生产,内蒙一期260万吨/年煤制烯烃及配套40万吨/年绿氢耦合制烯烃项目建设进程已过半,预计2024年年内投产。内蒙项目是目前为止全球单厂规模最大的煤制烯烃,也是全球最大规模化用绿氢替代化石能源生产烯烃的项目,项目总投资达478.11亿元,建成后公司聚烯烃总产能将由210万吨增至510万吨/年,产能实现翻倍增长。

盈利预测:考虑到价格影响,我们调整2024、2025年盈利预测,并新增2026年盈利预测,预计公司2024/2025/2026年实现净利润79/133/148亿元(2024/2025前值78/145亿元),yoy+39%/+68%/+12%,折合EPS为1.07/1.81/2.02元,目前A股股价对应的PE为15/9/8倍,当前估值合理,维持“区间操作”评级。

风险提示:1、产品价格不及预期;2、新建项目投产不及预期等。

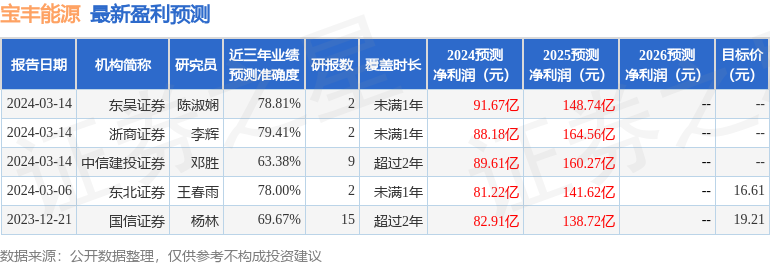

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.41%,其预测2024年度归属净利润为盈利88.18亿,根据现价换算的预测PE为13。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为17.85。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP