证券之星消息,2024年3月14日秦安股份(603758)发布公告称公司于2024年3月12日召开业绩说明会,招商证券、民生证券、华泰证券、信达证券、东北证券、西南证券、中信证券、国海证券、华夏基金参与。

具体内容如下:

问:请介绍公司新能源领域客户的拓展情况。

答:公司一直紧跟行业发展趋势,在深耕现有客户及产品的基础上,努力进行新能源市场开拓和新项目开发。近年来,公司持续与潜在客户保持良好沟通,近期公司与一新能源车企就增程器相关零部件产品开展前期技术交流(尚处于前期交流阶段,尚未签署除保密协议外的合作协议,请投资者注意投资风险)。未来,公司将继续提升新能源客户占比,进一步优化客户结构,进一步提高市场份额,稳步实现并提升公司持续盈利能力。

问:请介绍公司主要客户有哪些?前五大客户营收占比情况,2024年客户结构会发生重大变化吗?

答:公司目前的主要客户有长安福特、一汽、长安汽车、吉利汽车、理想新晨、江铃福特、东安动力、上汽通用五菱、北汽福田等主流整车(机)制造企业。2023年度,公司前五大客户销售额为154,234.45万元,占年度销售总额88.64%。目前公司主要客户结构相对稳定,短期内不会产生较大的变化。后续公司将凭借技术及工艺能力等优势,继续积极拓展新的市场机会,进一步丰富公司客户结构及产品类别。

问:请介绍公司2023年出口业务及2024年出口业务的展望。

答:2023年,公司获得了包括长安福特部分变速器箱体、缸盖出口订单在内的多个项目。公司优质的产品质量,稳定的交付能力获得了长安福特和海外福特的一致认可。未来公司将依托在北美设立的分公司,加强与北美主流车企的直接沟通交流,利用公司国内经验技术以及政策支持,推进海外客户市场的拓展,更好地参与国际市场竞争。

问:请介绍目前年降情况;公司2023年的综合毛利率为58%,在年降压力下,公司如何在2024年维持毛利率水平稳定?

答:整车企业对零部件供应商基本每年都有降价要求,公司2023年与客户执行的年降幅度处于市场正常水平,2024年年降情况目前正在谈判中。随着汽车行业竞争日益加剧,整车市场价格战频发,汽车零部件行业都会面临更加严峻的年降压力。

秦安股份(603758)主营业务:汽车发动机核心零部件――气缸体、气缸盖、曲轴,变速器关重零部件--箱体、壳体,以及混合动力变速器箱体、增程式发动机缸盖、纯电动车电机壳体等产品的研发、生产与销售。

秦安股份2023年年报显示,公司主营收入17.4亿元,同比上升37.8%;归母净利润2.61亿元,同比上升43.87%;扣非净利润2.89亿元,同比上升130.4%;其中2023年第四季度,公司单季度主营收入5.26亿元,同比上升29.05%;单季度归母净利润5514.03万元,同比下降29.58%;单季度扣非净利润7997.83万元,同比上升34.66%;负债率18.02%,投资收益24.44万元,财务费用-2110.48万元,毛利率27.85%。

该股最近90天内共有1家机构给出评级,增持评级1家。

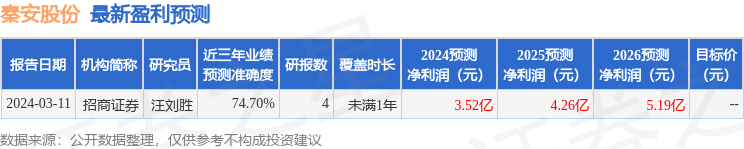

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1681.18万,融资余额增加;融券净流入29.86万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP