证券之星消息,2024年3月13日中材国际(600970)发布公告称公司于2024年3月4日接受机构调研,华安证券、大成基金、中信证券、南方基金、博时基金、国泰基金、国金基金、天证资产、信达澳亚基金、农银汇理基金、富荣基金、国海证券、摩根资产、新华资产、泉果基金、诺德基金、银华基金、秋晟资产、金灿基金、长城基金、翰聚资产、粤开证券、华创证券、泰康资产、东证资管、泓德基金、景顺长城基金、Brilliance Capital Management、华龙证券、广发证券、民生证券、鹏华基金、嘉实基金、财通基金参与。

具体内容如下:

问:请介绍公司对2024年的业绩展望。

答:近年来,国际环境发生深刻复杂变化,公司以领先的技术优势持续推动产业转型升级。展望未来,公司将坚持稳中求进工作总基调,更加突出高质量发展首要任务,扎实推进提质增效稳增长,力争实现股权激励业绩考核目标。一是紧盯市场,充分发挥SINOM的品牌价值和客户粘性,与业主积极沟通,推动项目尽快落地生效。二是协同发展,坚定不移践行“价本利”理念,强化工程板块之间、工程板块与装备、数字智能、生产运维、绿能环保业务的协同发展,让公司的产业链向生态链发展,进一步提升项目毛利率和装备自给率。三是强化管理,全面加强项目全流程精细化管理,持续优化成本控制和资源配置,巩固提升全球水泥工程和装备服务运营质量。

问:公司增资参股中材水泥的主要考虑有哪些?请简要介绍中材水泥的未来投资规划,以及本次增资对公司的影响。

答:为积极响应国家“一带一路”倡议,深入推进公司国际化战略,充分发挥公司在工程技术服务、高端装备制造、生产运营服务的全产业链一体化优势以及在国际化、属地化方面的核心优势,公司会同关联方天山股份对中材水泥以现金方式增资共计823,239.39万元。

中材水泥作为中国建材集团基础建材国际化业务平台,目前拥有三个境外基础建材投资项目,后续将在“竞争优势、区域领先、风险可控”原则下开展境外基础建材投资。一方面,中材水泥发展过程中涉及技术、装备、工程、运维等服务,同等条件下优先选用公司提供服务,将进一步深化公司水泥技术装备及工程服务的国际化发展;另一方面,公司作为中材水泥的参股股东,未来将按股比享有中材水泥海外基础建材投资的收益。问:请公司怎么看待境外业务的发展情况?哪些国家或地区最具发展潜力?

答:境外市场需求总体向好,部分地区市场保持活跃,具体区域方面(1)非洲是公司传统市场和重点区域,在埃塞俄比亚、尼日利亚、摩洛哥均有新项目签约和启动;(2)亚洲地区,中东传统市场如沙特、伊拉克出现了较多的市场机会,东南亚如马来西亚、缅甸,中亚如吉尔吉斯斯坦、乌兹别克斯均有建设需求;(3)欧洲项目目前主要集中在有碳减排需要的欧盟国家;(4)在南美,如多米尼加、哥伦比亚也陆续落实签约了一些工程项目。全球水泥产业不均衡发展。部分发展中国家的经济增速较快,基建水平不高,水泥需求旺盛,水泥行业仍然处于快速发展阶段;在欧洲市场,受脱碳政策影响,绿色低碳改造需求持续释放,都将为公司发展带来新的机遇。

问:请公司计划采取哪些措施,进一步推动装备业务的发展?

答:2023年收购合肥院后,公司统一高端装备平台,完成班子建设和组织管理架构设置,制定了战略重点任务台账和年度考核指标,发布了《工程和装备协同管理办法》,促进工程和装备的协同发展,为业务增长奠定坚实基础。

针对装备业务发展,我们做了以下计划一是按照“统一平台、一体管理,一类装备、一个主体”的“四个一”原则,加快推进装备业务专业化整合融合,在装备平台下属子公司实现专业聚焦,打造若干个“专精特新”装备隐形冠军。二是推动装备制造向制造服务转型,加快打造全球备品备件加工、采购、仓储服务中心,全面推动数字设计+智能制造+智慧安装+敏捷服务,从根本上提高装备产品的质量和信誉。三是加强与工程板块、属地公司的协同发展,提升境外收入占比,不断提高装备自给率和市场占有率。四是通过专业化发展,持续提升装备业务在外行业的占比,实现行业产品向专业产品转型。五是依托天津水泥院、合肥院的研发资源,建设创新领先、世界一流的新型研发机构,加大科技创新力度,持续提升装备产品关键技术指标。目前,中材国际完全有能力自主完成全部水泥生产线核心装备的研发制造,部分装备的制造水平已经达到世界一流水平,可以与欧洲顶级装备企业同台竞技。我们的目标不仅是要在规模上做到世界冠军,在装备质量和服务水平上也要做到世界冠军。问:2023年公司生产运营服务业务新签合同持续增长,请公司对于生产运营服务业务未来有什么发展举措?

答:公司生产运营服务主要包含水泥生产线运维服务和矿山运维服务,2023年生产运营服务新签合同额135.85亿元,同比增长14%。未来,公司将持续推动由EPC总包向技改、运维和备品备件服务转型,主要举措有(1)在水泥整线运维方面,新承接水泥生产线项目时力争签署后期运维业务,探索撬动存量生产线运维需求的创新商业模式;(2)在矿山运维方面,积极拓展矿山全过程整体运营模式,推进矿山业务向行业外和海外转型;(3)加快推进数字智能对生产运营管理业务的提升与赋能;(4)构建具有竞争优势的新型运维模式和全球联动的资源共享机制,大力推进海外备件基地试点建设,未来的生产运营服务模式可能是在各个区域建设相当于4S店的区域服务中心,作为支撑为业主提供服务,公司业务从产业链向生态链发展。

问:公司如何看待国资委出将市值管理纳入央企考核并将采取何种措施应对?

答:公司始终致力于推动高质量发展,持续关注公司价值在资本市场的体现。在2018年被纳入双百行动试点企业时,公司已将市值管理作为重要的考核指标。2022年国资委出台提高央企控股上市公司质量工作方案后,市值管理也成为了董事会考核的一项重要指标。未来国资委对市值管理要求会更加完善、各项指标也会更加全面,公司也将持续完善市值管理体系。

2023年12月,公司发布了未来三年股东报规划,将分红比率提高到40%。未来公司将积极做好投资者关系管理,持续规范信息披露,多措并举致力于提高公司市值。中材国际(600970)主营业务:工程技术服务,高端装备制造,生产运营服务,其他业务。

中材国际2023年三季报显示,公司主营收入315.1亿元,同比上升5.06%;归母净利润20.02亿元,同比上升7.53%;扣非净利润20.06亿元,同比上升26.17%;其中2023年第三季度,公司单季度主营收入109.6亿元,同比上升18.13%;单季度归母净利润6.34亿元,同比上升9.78%;单季度扣非净利润6.84亿元,同比上升23.94%;负债率62.82%,投资收益-3317.79万元,财务费用1.49亿元,毛利率18.62%。

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为16.21。

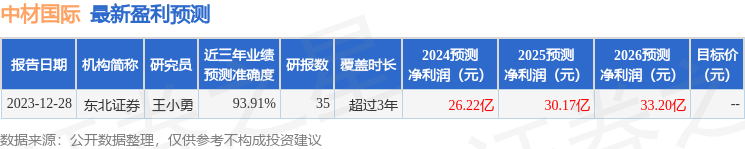

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1904.96万,融资余额减少;融券净流入1062.32万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP