天风证券股份有限公司唐海清,王奕红,余芳沁近期对新易盛进行研究并发布了研究报告《23Q4业绩显著改善,高速光模块持续放量》,本报告对新易盛给出买入评级,当前股价为67.11元。

新易盛(300502)

事件:公司发布23年业绩快报,实现营业收入31.08亿,同比-6.13%;实现归母净利润6.91亿,同比-23.57%;实现扣非后归母净利润6.79亿,同比-13.42%;基本每股收益0.97元,同比-23.62%。

产品价格调整等因素影响23年业绩,但Q4单季显著回暖

公司23年业绩下滑原因为部分产品价格根据市场情况调整导致毛利率水平下降,电信市场业务受行业结构性调整需求减弱。单季度看,公司23Q4营收回暖,归母净利润同环比大幅改善。Q4单季度公司营收实现10.21亿元,环比+30.47%,同比+13.91%;归母净利润方面,Q4单季度公司实现2.61亿元,环比+84.88%、同比+84.95%。公司四季度业绩显著回暖。

Q4归母净利率显著好转,盈利能力有望持续增强

公司23Q4单季度归母净利率同环比明显好转。根据业绩快报数据,公司Q1/Q2/Q3/Q4各季度归母净利率分别为17.97%/25.63%/18.05%/25.58%,Q4归母净利率环比提升7.53pct,同比提升9.82pct。我们认为,随着24年400G及800G高速光模块出货不断增加,公司盈利能力有望持续增强。

高速率光模块产品销售占比持续提升

公司产品覆盖齐全,产能部署持续优化。公司是国内少数具备100G、400G和800G光模块批量交付能力的、掌握高速率光器件芯片封装和光器件封装的企业。公司800G LPO、1.6T产品于OFC2023期间推出,目前正处于客户送样测试阶段中。我们认为,24年海外AI建设带动公司400G光模块有望高速增长,800G有望放量出货。产能方面,公司聚焦客户需求与产能储备以保证产品订单的交付,泰国工厂一期工程已经建设完成,并具备量产条件,二期工程预计2024年建成。未来公司有望持续受益于来自AI算力需求提升推动光模块需求带来的红利。

投资建议:AI+云计算数据中心市场高速发展的双驱动背景下,24年公司客户和产品结构有望不断优化。但考虑到23年产品价格根据市场情况调整导致盈利能力同比减弱,我们下调公司24-25年归母净利润由16.43/23.63亿元至14.60/20.30亿元,对应PE分别为34X/24X,维持“买入”评级。

风险提示:业绩快报仅为初步核算结果,具体数据以正式发布的23年年报为准,国内外电信领域需求不及预期,竞争加剧价格降幅大,公司800GLPO、1.6T光模块测试进展不及预期。

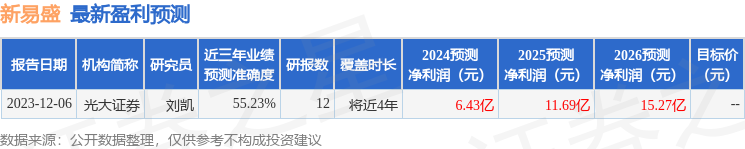

证券之星数据中心根据近三年发布的研报数据计算,光大证券刘凯研究员团队对该股研究较为深入,近三年预测准确度均值为55.23%,其预测2024年度归属净利润为盈利6.43亿,根据现价换算的预测PE为74.62。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为76.88。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP