中银国际证券股份有限公司武佳雄,顾真近期对海优新材进行研究并发布了研究报告《减值影响业绩释放,新材料有望放量》,本报告对海优新材给出增持评级,当前股价为50.54元。

海优新材(688680)

公司发布2023年业绩快报,盈利同比由盈转亏。光伏胶膜价格阶段性承压、原材料价格不利波动导致盈利能力承压;粒子价格见底或促成胶膜价格反弹维持增持评级。

支撑评级的要点

2023年公司业绩由盈转亏:公司发布2023年业绩快报,全年实现盈利-2.36亿元,同比减少572.05%,实现扣非盈利-2.51亿元,同比减少984.72%。根据公司业绩计算,2023Q4盈利-1.61亿元,扣非盈利-1.53亿元。公司此前发布业绩预告,预计公司全年盈利-2.4~-2.2亿元,公司业绩处于业绩预告区间。

胶膜毛利率下降,叠加减值导致亏损:2023年胶膜原材料EVA粒子价格快速下降,一方面导致EVA产品价格下降,一方面导致公司持续库存减值。根据索比咨询数据,截至2024年1月3日,原材料EVA粒子价格降至1.10万元/吨,较2023年初下降约23%,透明EVA胶膜、POE胶膜单价分别降至7.24元/m2、14.06元/m2,分别较2023年初下降约28%、12%,公司胶膜毛利率受损。2023年公司减值金额较大,前三季度公司提资产减值损失约1.1亿元,其中Q3受胶膜订单价格下滑以及库存成本较高的影响对EVA树脂及相关产品计提存货跌价约8000万元,由于EVA粒子、胶膜报价在Q4继续下调,减值或对公司利润造成影响。

粒子、胶膜价格反弹叠加新产品应用,公司基本面改善:2024年以来,EVA粒子与胶膜价格均触底反弹,根据索比咨询数据,截至2月22日,EVA价格已上涨至1.21万元/吨,透明EVA胶膜单价涨至7.48元/m2,胶膜基本面有望恢复。新领域方面,公司单层POE胶膜在BC组件中已经实现稳定应用、TOPCon组件用新型EPE胶膜占比快速提升。

提升回购金额提振投资者信心:2月7日,公司披露将回购股份资金总额由3000-5000万元提升至7000-9000万元。截至1月31日,公司已回购65.98万股,成交价44.20-95.45元/股,已支付资金总额4770万元。

估值

考虑到EVA粒子价格下降推动胶膜价格下降,且EVA胶膜行业产能释放,我们将公司2023-2025年预测每股收益调整至-2.81/1.76/2.54元(原预测2023-2025年每股收益为5.39/9.08/12.17元),对应市盈率-17.6/28.2/19.5倍;由于EVA粒子价格阶段性企稳,胶膜价格有望恢复性增长,公司盈利有望恢复,维持增持评级。

评级面临的主要风险

原材料成本下降不达预期;价格竞争超预期;国际贸易摩擦风险;技术迭代风险;政策不达预期。

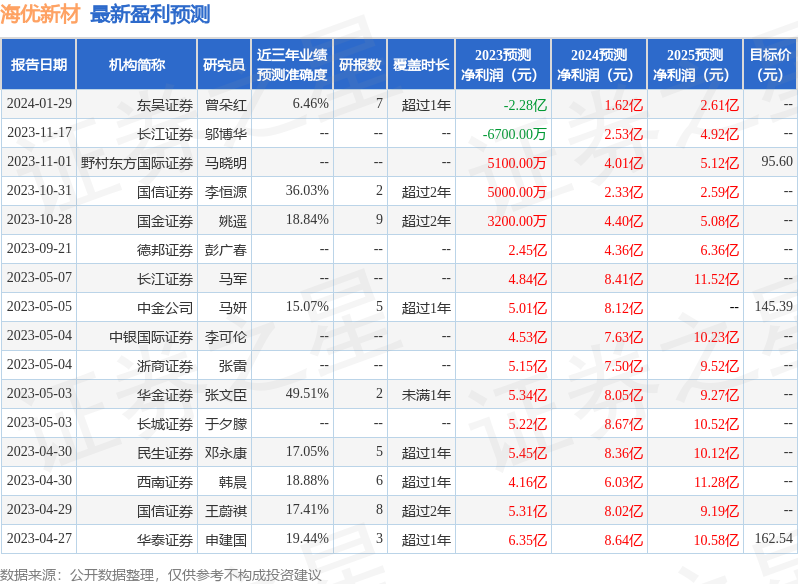

证券之星数据中心根据近三年发布的研报数据计算,华金证券张文臣研究员团队对该股研究较为深入,近三年预测准确度均值为49.51%,其预测2023年度归属净利润为盈利5.34亿,根据现价换算的预测PE为7.67。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP