国元证券股份有限公司龚斯闻,许元琨近期对江苏雷利进行研究并发布了研究报告《2023年度业绩预告点评:业绩基本符合预期,工控新品实现量产》,本报告对江苏雷利给出买入评级,当前股价为20.57元。

江苏雷利(300660)

事件:

公司发布2023年度业绩预告:公司预计2023全年实现归母净利润3.10-3.49亿元,同比增长20%-35%;实现扣非归母净利润2.88-3.39亿元,同比减少-15%-0%。预计公司2023年全年非经常性损益对净利润影响为0.25-0.35亿元,主要系报告期内公司外汇套期保值业务产生的浮动盈亏以及计入当期损益的政府补助所致。

产品销售结构优化,Q4归母净利润趋势向好

2023年公司预计归母净利润3.10-3.49亿元,其中Q4单季度实现归母净利润0.58~0.97亿元,同比增长+28.82%~+114.38%。预计扣非归母净利润2.88~3.39亿元,其中Q4单季度实现扣非归母净利润0.22~0.73亿元,对应同比变化-64.70%~+16.86%。其中业绩提升主要系:公司克服国内传统家用电器电机市场的竞争压力,保持市场份额;持续加大新能源汽车激光雷达电机、电动空调压缩机及控制器、电子泵、储能泵、精密铝压铸轻量化产品的量产能力;继续加大医疗用音圈电机、工控电机、空心杯电机、行星滚珠及滚柱丝杠等产品的研发投入,提升高附加值产品的销售份额,改善产品销售结构,产品盈利能力持续改善。

工控新品实现量产,加强技术储备重点拓展高端工控

新品研发方面,公司滚珠丝杆产品已实现批量生产;空心杯电机处于小批量供货阶段,最小尺寸电机已供样;子公司鼎智科技部分线性传动产品已在人形机器人领域送样并获客户阶段性认可。公司研发进展顺利,未来有望持续放量。高端工控方面,公司储备了微特电机、智能化组件及线性传动等多类产品,其中多款产品实现国产技术突破,未来将逐步拓展至激光切割等高端工控领域。

投资建议与盈利预测

公司为全球微电机领域龙头企业,业务遍布家电、汽车、医疗等行业,公司业绩突出、研发能力强、技术储备足,我们看好公司长期的发展。预计公司2023-2025年分别实现营收34.61/41.27/49.37亿元,归母净利润为3.41/4.22/4.95亿元,EPS为1.08/1.33/1.56元/股,对应PE为18.00/14.57/12.40倍,维持“买入”评级。

风险提示

技术创新风险、汇率风险、劳动力成本上升的风险、原材料价格波动风险

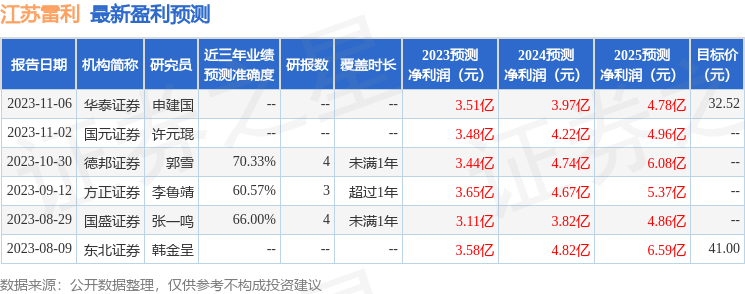

证券之星数据中心根据近三年发布的研报数据计算,德邦证券郭雪研究员团队对该股研究较为深入,近三年预测准确度均值为70.33%,其预测2023年度归属净利润为盈利3.44亿,根据现价换算的预测PE为18.96。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP