天风证券股份有限公司孙海洋近期对歌力思进行研究并发布了研究报告《收入持续增长,门店扩张》,本报告对歌力思给出买入评级,当前股价为6.55元。

歌力思(603808)

2023年收入预计同增20-25%

23Q4公司归母-0.36至-0.06亿元(22Q4归母净利-0.61亿元);不考虑计提商誉减值,归母0.64-0.94亿元;扣非归母净利-0.51至-0.21亿元(22Q4扣非归母净利-0.66亿元)。

2023年归母净利1-1.3亿元,同增389%-536%;不考虑计提商誉减值,归母2-2.3亿元,同增878%-1025%;扣非归母净利0.76-1.06亿元,同增1428%-2032%。

公司旗下多品牌矩阵协同发展,推动收入连续增长,预计同增20%-25%,较21年增长22%-27%;公司旗下所有品牌收入较2022年以及2021年均实现了增长,尤其是self-portrait品牌、Laurèl品牌以及IRO Paris品牌在国内市场表现均十分突出。

本期商誉减值主要系对公司受让深圳前海上林投资管理公司股权、子公司受让唐利国际控股公司股权形成的商誉进行初步减值测试,根据初步测试结果,2023年公司拟计提商誉减值准备合计约9000万至1亿元。

前海上林主要持股运营IRO Paris品牌,在海外受欧美地区持续的通货膨胀、地缘局势、消费者需求大幅减弱等因素影响,2023年经营业绩未达预期,且由于欧美地区宏观经济压力持续较大,预计前海上林未来在海外盈利能力下降,同时也综合考虑到美联储加息的影响。

近年来公司线下渠道高效扩张

截至2023年年底公司旗下门店达651家左右,其中503家为直营店,较年初净增43家左右。伴随着门店正常营业,门店增加助力营收增长。与此同时公司在线上采取多品牌多平台发展策略,推动线上销售取得良好增长。

公司采取积极扩张、为长期发展加大投入的策略,推动收入实现连续的良好增长。在此基础上,2023年随着国内经营环境恢复,新开门店销售得到提升,费用率有所优化,国内业务利润总体实现良好恢复,预计可恢复至2021年水平。

调整盈利预测,维持“买入”评级

公司披露2023业绩预告,拟进行商誉减值,故调整盈利预测。我们预计公司23-25年归母净利分别为1.21/3.08/3.51亿元(前值分别为2.20/3.41/3.83亿元),EPS分别为0.33/0.84/0.95元/股,对应PE分别为20/8/7X。

风险提示:外部市场环境发生不利变化导致业绩下滑的风险;不能准确把握时装流行趋势的风险;产品被仿冒及非法网购的风险;传统电商渠道流量红利消退,新型电商渠道拓展不利导致的风险;业绩预告仅为初步测算,具体财务数据以公司正式发布的2023年年报为准。

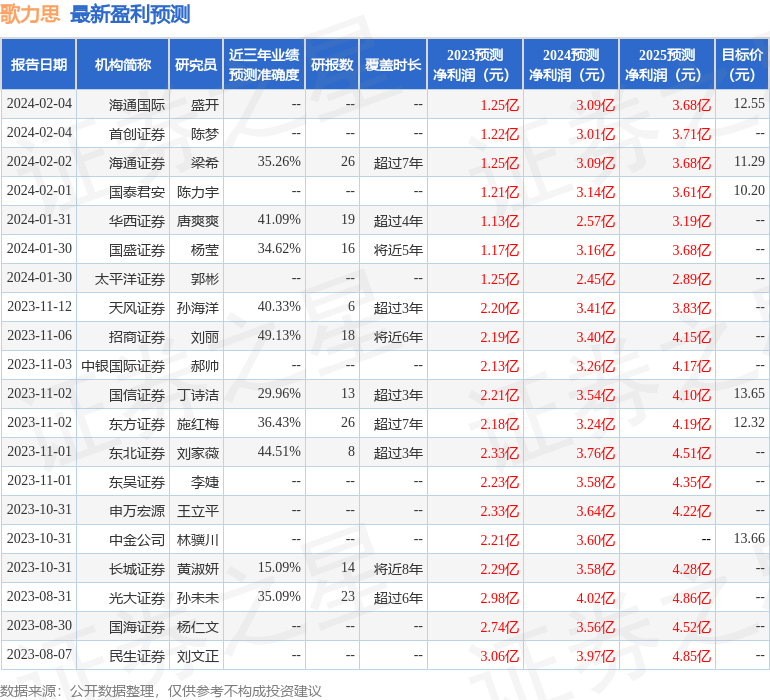

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘丽研究员团队对该股研究较为深入,近三年预测准确度均值为49.13%,其预测2023年度归属净利润为盈利2.19亿,根据现价换算的预测PE为11.04。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级4家;过去90天内机构目标均价为12.12。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP