中银国际证券股份有限公司李小民,宋环翔近期对中青旅进行研究并发布了研究报告《经营业绩全面改善,关注跨境游复苏机遇》,本报告对中青旅给出买入评级,当前股价为10.12元。

中青旅(600138)

公司发布2023年年度业绩预告。23年公司预计实现归母净利润1.84亿元,同比扭亏5.17亿元;扣非归母净利润1.43亿元,同比扭亏5.61亿元。23Q4预计实现归母净利润-0.23亿元,同比减亏1.40亿元;扣非归母净利润-0.51亿元,同比减亏1.83亿元。23年公司紧抓文旅市场恢复机遇,经营业绩全面改善,后续建议关注跨境游恢复对于公司旅行社业务的催化,维持买入评级

支撑评级的要点

23年公司业绩扭亏为盈。23年公司预计实现归母净利润1.84亿元,同比扭亏5.17亿元;扣非归母净利润1.43亿元,同比扭亏5.61亿元。其中23Q4预计实现归母净利润-0.23亿元,同比减亏1.40亿元;扣非归母净利润-0.51亿元,同比减亏1.83亿元。

紧抓文旅市场恢复机遇,推动各主营业务全面复苏。景区板块深耕独特资源禀赋,保持并巩固休闲度假、文化会展综合型目的地优势;整合营销业务聚焦战略客户及项目,继续保持在会展行业领先优势;旅行社板块顺应市场变化,多措并举推动业绩回暖。

景区板块有望维持稳健增长;跨境游政策催化不断,旅行社板块业绩弹性可期。1)国内游:从24年元旦出行数据来看,国内旅游人次、收入恢复率边际改善,旅游出行热度依旧不减。公司旗下的乌镇和古北水镇资源禀赋优质,有望维持稳健增长。2)跨境游:继23年年底马来西亚与中国互免签证以后,近期中国与新加坡、泰国均签署了免签协定。“新马泰”作为经典东南亚旅游路线,有望在春节迎来一波出境游的热潮。截至1月底,中国已与157个国家缔结涵盖不同护照种类的互免签证协定与22个国家实现全面互免签证。当前免签效应加速释放,国际航班也在有序恢复中,跨境游出行便捷性不断增强,跨境游意愿持续升温,公司的旅行社业务有望受益,业绩弹性可期。

估值

根据公司业绩预告数据,Q4业绩略低于我们此前预期,我们调整公司23-35年EPS至0.25/0.62/0.81元,对应PE为40.5/16.6/12.7倍。中长期来看,公司的景区业务稳健增长,旅行社业务外部环境明显改善,业绩弹性可期,维持买入评级。

评级面临的主要风险

消费需求波动、市场竞争激烈、地缘政治因素风险。

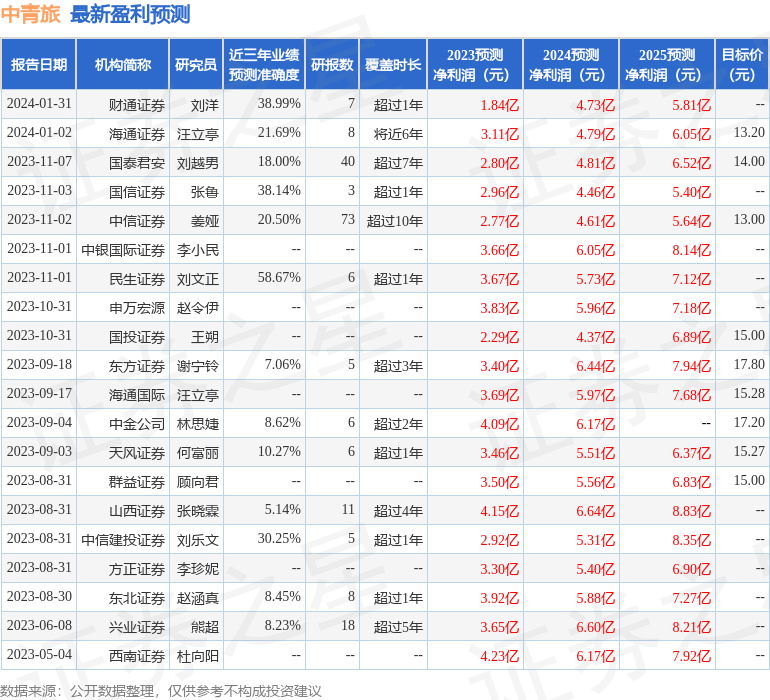

证券之星数据中心根据近三年发布的研报数据计算,民生证券刘文正研究员团队对该股研究较为深入,近三年预测准确度均值为58.67%,其预测2023年度归属净利润为盈利3.67亿,根据现价换算的预测PE为20.32。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为13.1。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP