中银国际证券股份有限公司陈浩武,郝子禹近期对国检集团进行研究并发布了研究报告《检验检测“国家队”,内生外延高质量发展》,本报告对国检集团给出增持评级,当前股价为7.24元。

国检集团(603060)

国检集团是央国企控股的国家级检测检验机构,资质齐全、实力雄厚。公司未来在存量房检测、双碳检测、土壤三普等领域具备内生成长空间,通过跨领域与跨区域并购实现外延扩张。首次覆盖,给予公司增持评级。

支撑评级的要点

国检集团检测业务覆盖范围广,实力雄厚,资质过硬。国检集团是一家国有控股企业,主要从事企业总部管理、产品质量检验、建设工程质量检测及鉴定。其业务范围覆盖了建筑、建材、环境、节能、电子电器、汽车、食品、医疗、计量等领域,服务范围遍及全国。作为国家级的检验认证机构,国检集团拥有一支高素质、专业化的技术团队,拥有先进的检验检测设备和科学的检测方法,可以为广大客户提供公正、权威的检验认证服务。国检集团还拥有国家建筑工程材料质量监督检验中心、国家建筑材料工业技术监督研究中心等国家级检验中心,可以为建材行业提供全方位的检测服务。

检测行业当前正经历市场化、规模扩大化、集中化三大趋势。市场化:“十三五”后检测行业加速从过去的国家垄断向市场化阶段扩张,企业单位占比逐渐扩大,事业单位占比回落。规模扩大化:近年检测行业的市场规模、企业数量、从业人数逐渐提升,且新兴领域检测占比正在扩大。集中化:检测行业由“小而散”正逐渐走向“大而强”。在市场竞争的加剧及国家对检测行业资源整合鼓励的背景下,以并购重组为手段提升行业集中度正成为大势所趋。

内生外延加速增长。存量房检测:过去竣工的房屋已逐渐进入到20-30年房龄,近期陆续出现的房屋倒塌等安全事故促使中央及地方分别出台存量房检测相关的政策,我们测算2024年存量房检测市场空间或将接近500亿元。双碳检测:CEA碳交易逐渐进行,CCER在10月重启,随着未来多个重排放行业逐渐被纳入碳交易,与碳相关的检测检验空间有望进一步增加。环境监测:土壤三普意义重大,2024年将是外业调查采样的重要时间节点,国检集团共有14家实验室入选国务院“土壤三普”检测实验室。截至2023年11月,公司土壤三普业务已实现合同金额约1.5亿元,超过年初预计,我们预计这部分订单将逐渐在2024年确认。外延增长:公司近年逐步加速了对外的跨领域与跨区域并购扩张的节奏,并通过“枣庄模式”打造央地合作机制,强强联合,增强并购扩张效果。

投资建议

我们看好公司深化本有竞争优势、跨领域多维度布局拓宽收入来源。我们预计公司2023-2025年实现营收26.3、31.4、37.8亿元,归母净利2.36、3.16、4.02亿元,对应市盈率27.0、20.2、15.9倍,首次覆盖给予增持评级。

评级面临的主要风险

商誉减值风险,应收账款风险,公信力受到不利事件影响的风险,地产销售持续疲软,存量房检测节奏慢于预期。

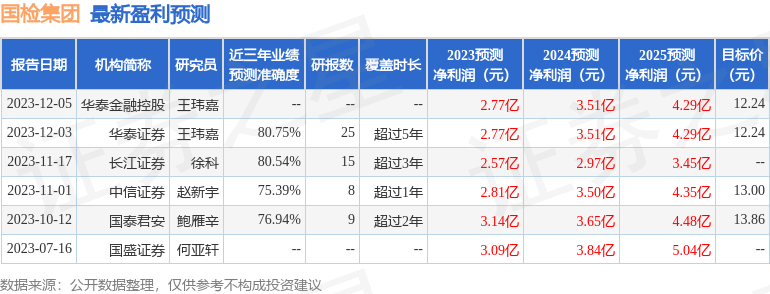

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王玮嘉研究员团队对该股研究较为深入,近三年预测准确度均值高达80.75%,其预测2023年度归属净利润为盈利2.77亿,根据现价换算的预测PE为21.12。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为12.24。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP