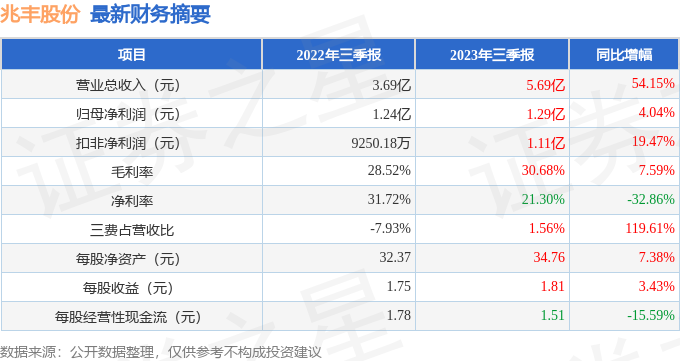

据证券之星公开数据整理,近期兆丰股份(300695)发布2023年三季报。根据财报显示,本报告期中兆丰股份营收净利润双双增长,三费占比上升明显。截至本报告期末,公司营业总收入5.69亿元,同比上升54.15%,归母净利润1.29亿元,同比上升4.04%。按单季度数据看,第三季度营业总收入2.32亿元,同比上升106.83%,第三季度归母净利润5219.22万元,同比上升88.65%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率30.68%,同比增7.59%,净利率21.3%,同比减32.86%,销售费用、管理费用、财务费用总计885.51万元,三费占营收比1.56%,同比增119.61%,每股净资产34.76元,同比增7.38%,每股经营性现金流1.51元,同比减15.59%,每股收益1.81元,同比增3.43%。具体财务指标见下表:

证券之星价投圈财报分析工具显示:

从公司近一年的财务报表来看,在盈利能力方面,主营业务在产业链地位较高,有溢价权,营销竞争环境好。

进一步分析公司近十年以来的历史财务报表,长期来看盈利能力一般。业务体量和利润近5年来有过萎缩迹象。其最新盈利预测显示,利润增速会有所增长。

财报体检工具显示:财务相对健康

分析师工具显示:证券研究员普遍预期2023年业绩在1.68亿元,每股收益均值在2.37元。

公司商业模式常年稳定,推荐使用绝对估值来预估公司现值,该公司业务较难准确预测,建议用保守方式检视当前估值水平,如果按照当前市值回推,该公司未来5年业绩复合增速要高到33.9%,才能撑起当前市值,市场对其预期可能过热。

最近有知名机构关注了公司以下问题:

问:公司持续践行“深耕售后市场,积极开拓主机业务”的双轮驱动发展战略,目前 OEM 业务进展如何?

答:公司在提出“双轮驱动”发展战略后,积极布局主机业务。在乘用车板块,公司紧紧围绕重点目标客户,与头部优质车企和新势力广泛对接,经过近几年市场拓展,主机业务也逐步打开局面。目前乘用车板块主要客户包括长安汽车、吉利汽车、北汽越野、北汽等国内多家主流汽车厂商,今年新进奇瑞汽车的供应链体系,某头部主机厂新能源核心平台 点定点项目进展积极。

商用车板块,公司已在陕西汉德车桥、比亚迪商用车、吉利汉马科技等主要商用车车桥厂家多年批量供货验证并获得客户好评,目前也在与其它主流商用车及车桥厂积极对接。主机业务对公司整体营收的贡献也在逐步显现。随着主机业务客户的不断积累,公司在产品设计、技术研发等方面都累积了丰富的经验,为后续主机厂的审核、技术交流等奠定了坚实的基础。以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP