光大证券股份有限公司杨绍辉,陈佳宁近期对时代电气进行研究并发布了研究报告《功率器件扩产公告、项目定点公告点评:大幅扩产解决半导体产能瓶颈,中标法雷奥大单彰显国际一流竞争力》,本报告对时代电气给出买入评级,当前股价为57.86元。

时代电气(688187)

要点

半导体功率器件业务宣布百亿扩产计划,解决产能瓶颈

时代电气公告,基于公司及中车时代半导体的发展战略需求,拟投资中低压功率器件产业化建设项目,项目投资总额约111.2亿人民币,其中宜兴子项目和株洲子项目投资金额分别约58.3亿人民币和52.9亿人民币,资金来源为自有及自筹资金。

其中,宜兴子项目产品主要用于新能源汽车领域,建设期预计24个月。项目建成达产后,可新增年产36万片8英寸中低压组件基材的生产能力(基建及公共设施具备72万片/年的生产能力)。后续拟根据项目建设进度、市场需求及机构的审批情况,适时启动新的产能建设。

株洲子项目产品主要应用于新能源发电及工控、家电领域,建设期预计24个月。项目建成达产后,可新增年产36万片8英寸中低压组件基材的生产能力。

中车时代半导体的高压组件产品已实现在轨道交通、智能电网等大功率领域的广泛应用;随着新能源发电及新能源汽车市场需求快速增长,中车时代半导体中低压组件产品将通过已量产项目、定点项目、计划拓展项目锁定新能源发电及汽车领域的市场份额,提升其在前述领域的影响力。我们认为,面对预期快速增长的中低压组件市场,公司将通过此次扩产解决产能瓶颈,满足快速增长的市场需求,提升在行业中的份额及影响力。

公司功率半导体交付能力持续提升,未来成长空间巨大。受益于二期产能爬坡,公司功率半导体收入快速上升;22年上半年公司功率半导体器件实现收入7.7亿元,同比增长106.6%。根据中报,公司二期IGBT芯片产线正逐步接近设计产能,中低压模块交付能力得到大幅提升。高压器件中,电网用器件各项目持续交付,轨交用器件外部供应取得历史性订单突破,小批量交付路局、机务段、牵引厂商;中低压器件推进迅速,新能源车用器件交付较2021年同期大幅增长超过5倍,市占率迅速增长至超过10%,风电用模块向一线设备厂商持续交付,市占率持续攀升,光伏用模块获得批量订单;双极器件地位稳定,其中大电源多晶硅占据绝对市场优势。

中标法雷奥项目,电驱系统供货雷诺汽车,彰显国际一流竞争力

公司同日公告,子公司中车时代半导体近日通过法雷奥集团(Valeo)的系列审查,达到了其定点要求并获得项目定点,中车时代半导体将作为法雷奥集团某电驱动系统项目的IGBT模块正式供应商。该电驱动系统项目将首先搭载在雷诺汽车的某车型上,根据预测,以上项目周期为4年,项目从2023年开始量产,总交货量预计超过250万台。我们认为,公司新能源乘用车电驱系统交付量大幅增长,市场地位显著提升;此次中标法雷奥项目,显示公司产品已具备国际市场一流的竞争力,未来有望在同类型客户中继续实现新突破。

22年上半年,公司新能源汽车电驱系统实现收入4.4亿元,同比增长197.1%。根据中报,公司在新能源汽车电驱动系统领域已成为国内知名的独立第三方供应商,新车型订单交付顺利,产能稳步提升,单月产出屡创新高,行业市场排名单月进入前五名。公司持续加大技术创新力度,加快基于碳化硅/油冷扁线高压电驱产品平台研发,与各大车企多个项目对接,并获多个客户重点项目定点。

新能源发电逆变器订单取得新突破

公司新能源发电逆变器订单取得新突破,风电变流器持续交付,集中式和组串式光伏逆变器陆续投放市场。根据国际能源网,2022年6月20日-8月20日,公司光伏逆变器中标数量排名行业第一,合计中标容量超过5000MW。

我们认为,此次公司扩产的株洲子项目产品主要应用于新能源发电及工控、家电领域,意味着公司在以轨交、电网为代表的高压领域及以新能源汽车为代表的中低压领域之外,开始大力拓展以风电、光伏为代表的新能源发电市场。在此次新产能达产后,公司将在IGBT和SiC的主要应用领域实现全方位的产品覆盖,有望巩固在功率器件领域的领先优势,引领功率器件的国产替代大潮。

维持“买入”评级

公司新兴产业表现亮眼,功率半导体、电驱和逆变器收入及订单大幅增长,法雷奥大单显示公司产品具备了国际一流的竞争力;公司此次加大半导体产业投入,符合行业需求趋势,能够有效解决公司未来半导体产能的瓶颈,巩固在行业的领先优势。

我们维持公司22-24年EPS预测1.66/1.93/2.24元。我们认为公司轨交业务未来有望触底反弹;功率半导体、新能源车电驱、工业变流等新产业订单饱满,产能持续扩张,成长空间巨大,对公司估值有提升作用,值得重点关注;维持公司A股和港股“买入”评级。

风险提示:轨交投资波动风险、新产业发展不顺风险、行业竞争加剧风险

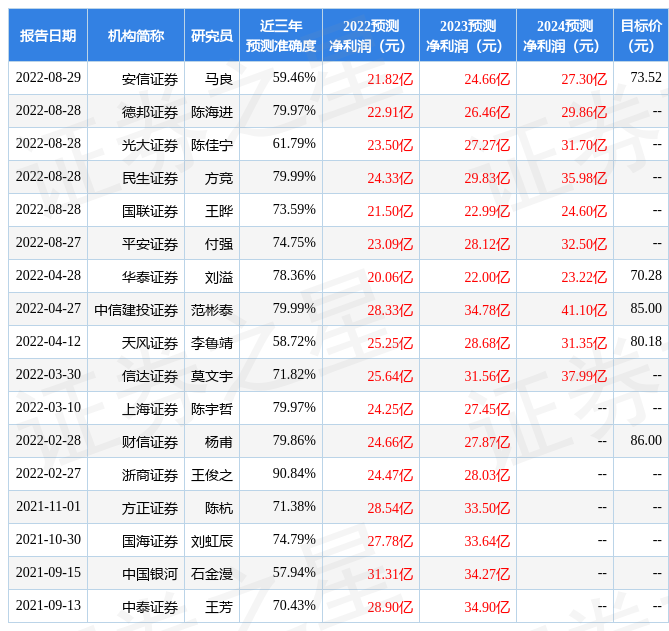

证券之星数据中心根据近三年发布的研报数据计算,浙商证券王俊之研究员团队对该股研究较为深入,近三年预测准确度均值高达90.84%,其预测2022年度归属净利润为盈利24.47亿,根据现价换算的预测PE为32.18。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为77.17。根据近五年财报数据,证券之星估值分析工具显示,时代电气(688187)行业内竞争力的护城河良好,盈利能力较差,营收成长性较差。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP