(原标题:2026年全球IDC(互联网数据中心)行业发展现状:全球IDC市场稳步扩张,北美保持领先地位【组图】)

以下数据及分析来自于前瞻产业研究院IDC研究小组发布的《中国IDC(互联网数据中心)市场前瞻与投资战略规划分析报告》

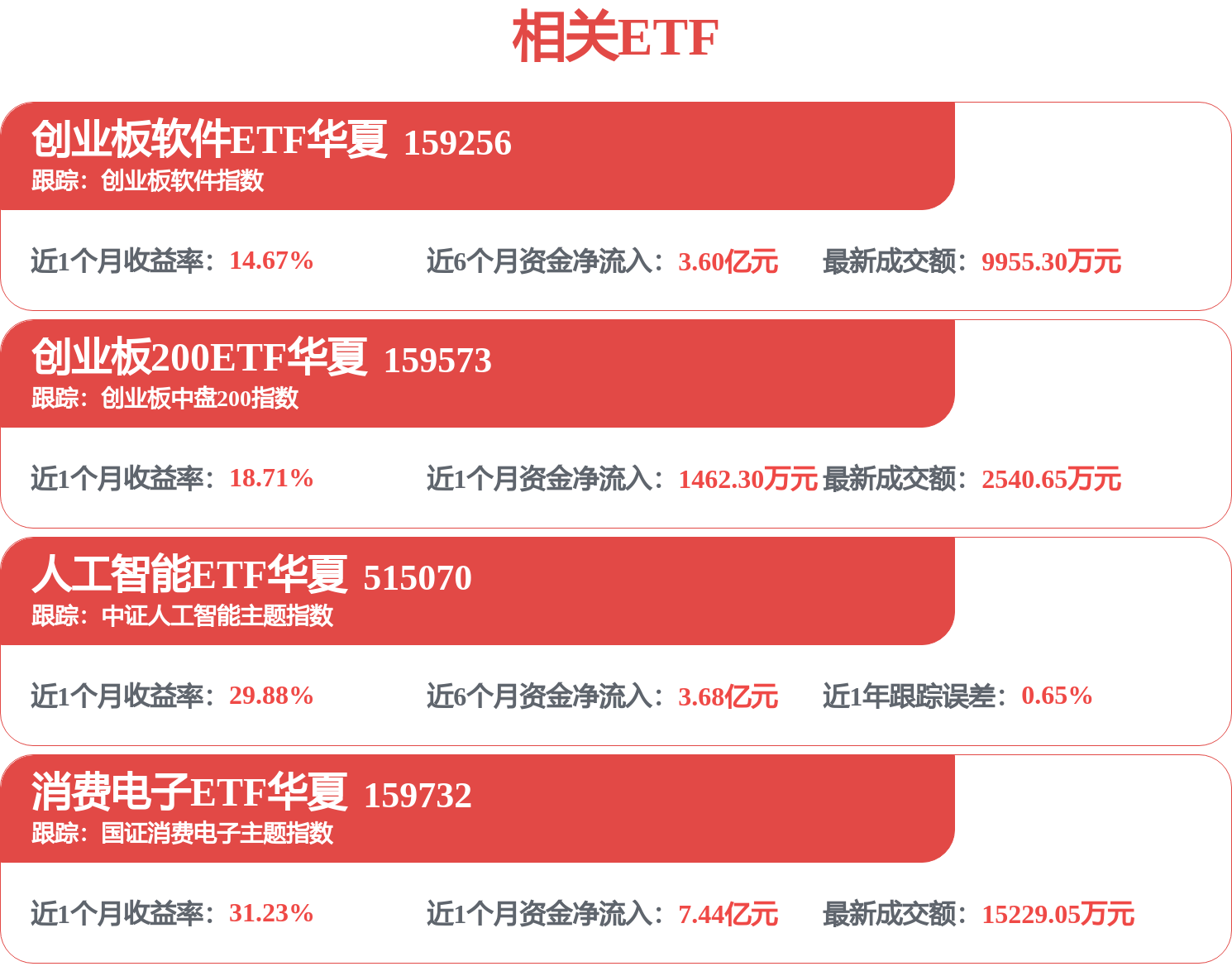

行业主要上市公司:世纪互联(VNET);万国数据(GDS);光环新网(300383);宝信软件(600845);数据港(603881);鹏博士(600804)等

本文核心数据:全球IDC发展历程;全球数据产生量;全球IDC行业市场规模;全球IDC行业区域竞争格局

1、全球IDC行业发展历程

二十世纪九十年代,IDC(互联网数据中心)产业起源于美国,并伴随全球互联网行业的崛起逐步发展壮大。初期,美国IDC服务主要由AT&T、Verizon等基础电信运营商主导;随着行业成熟度提升,市场参与主体逐渐向第三方IDC专业公司转型,核心客户群体也从最初的电信运营商,拓展至亚马逊、谷歌等大型云计算企业,行业生态持续丰富。

从服务内容与核心特征维度划分,全球IDC行业发展可清晰梳理为四个阶段:

1.0萌芽阶段(1960-1994年):此阶段IDC机房以基础电信运营商建设运营为主,核心服务对象聚焦科研院所、金融机构、电信企业等对数据安全与稳定性要求极高的领域,业务范畴集中于数据集中存储管理、基础数据计算服务,尚未形成规模化商业应用。

2.0成长阶段(1995-2006年):互联网进入高速普及期,企业数字化需求激增,推动IDC行业客户群体快速扩容,市场参与者数量显著增加。服务内容从单一的主机托管,向数据存储管理、网络安全防护、互联网出口带宽定制等多元化方向拓展,行业商业化属性初步显现。

3.0聚合阶段(2007-2016年):2006年成为行业关键转折点--3月亚马逊推出弹性计算云(EC2)服务,8月"云计算"概念正式提出,全球IT企业与科研机构纷纷布局云计算技术研发。为匹配企业客户的云计算业务需求,IDC服务商开始大规模建设大型化、虚拟化数据中心,通过技术整合优化服务能力,推动行业从分散化运营向集约化发展转型。

4.0精细化运营阶段(2017年至今):随着5G技术商用落地、边缘计算快速发展,车联网、工业控制、智慧医疗等领域产生爆发式数据增长,对计算基础设施的实时性、低时延、高可靠性提出更高要求。在此背景下,IDC服务商转向模块化、微型化数据中心建设,通过贴近用户场景部署资源降低数据传输时延,同时强化能耗管控与运维效率,行业进入精细化、高质量发展阶段。

2、全球数据量爆炸式增长

随着物联网、大数据等的快速发展,全球数据产生量迅猛增长,为算力行业提供了大量需求,推动各行业市场规模进一步扩大。根据IDC发布的《Revelations in the Global DataSphere, 2024: Key Trends and Takeaways》,2024年全球生成约159.2ZB(十万亿亿字节)数据,IDC预计2028年将增加一倍以上,达到384.6ZB,复合增长率为24.4%。伴随人工智能进一步与各领域和技术融合,智能监控、智能助理以及AI支持的商业工具和工业自动化等将共同推动数据量的稳步增长。

3、全球算力规模高速稳定增长

全球算力规模保持高速稳定增长。在以万物感知、万物互联、万物智能为特征的数字经济时代背景下,全球数据总量和算力规模继续呈现高速增长态势。深圳市人工智能产业协会研究部综合统计,2024年全球计算设备算力(FP32精度)总规模达到2207EFLOPS,增速达到43.8%。全球超90%算力的增长源于智能算力的增长。

4、全球IDC行业发展规模稳健增长

据中国信通院和MordorIntelligence数据,2017-2023年全球IDC市场持续正增长,2022年前年均增速约10%。2023年生成式AI快速普及,带动算力需求激增,行业规模实现大幅增长;2024年增速有所回落但仍保持高位,在AI、云计算及数字化转型持续驱动下,全球IDC市场规模稳步扩张并不断向技术高端化升级。

注:2017至2022年全球IDC市场收入来自于中国信通院在《数据中心白皮书(2022年)》中公布的数值。中国信通院测算的数值为数据中心服务商的收入统计,仅包括数据中心基础设施产生的相关收入,不包括云计算服务和企业自用数据中心等收入。统计范围与报告中IDC的范围相似,因此认为其公布的数据中心市场规模能够用来表示报告中IDC行业的市场规模。2023与2024年全球IDC市场规模来自于Mordor Intelligence。

5、北美稳居全球IDC市场首位

2024年全球IDC市场仍呈现明显的“三极主导”态势。北美地区以43.0%的份额稳居全球首位,凭借其成熟的云计算生态、领先的AI技术布局以及庞大的企业级客户基础,持续巩固其作为全球IDC创新中心的地位。欧洲地区占比30.0%,位列第二,受益于欧盟数字主权战略的推进和严格的绿色能源政策,区域内数据中心建设保持稳健发展。亚太地区占比20.0%,虽暂居第三,但凭借中国“东数西算”工程的深化、东南亚数字经济的快速崛起以及印度等新兴市场的数字化转型加速,已成为全球IDC市场增长最快的区域,未来份额有望进一步提升。

注:数据以关键IT负载的兆瓦数衡量。

更多本行业研究分析详见前瞻产业研究院《中国IDC(互联网数据中心)市场前瞻与投资战略规划分析报告》

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP