(原标题:【行业深度】洞察2026:中国涤纶纤维行业竞争格局及市场份额(附市场集中度、企业竞争力等))

以下数据及分析来自于前瞻产业研究院涤纶纤维研究小组发布的《中国涤纶纤维行业产销需求与投资预测分析报告》

行业主要上市公司:桐昆股份(601233);新凤鸣(603225);东方盛虹(000301);江南高纤(600527)等

本文核心数据:企业产量;市场排名;市场集中度;企业销售布局;涤纶纤维业务占比

1、中国涤纶纤维行业竞争层次

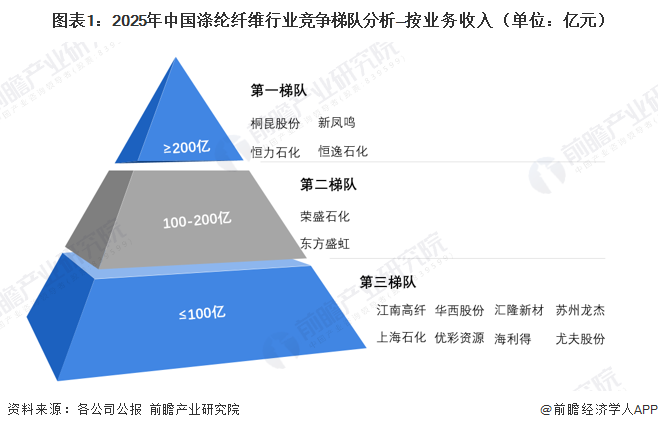

从行业竞争格局来看,依据企业的涤纶纤维业务收入来看,可分为3个竞争梯队。其中,业务收入大于等于200亿元的企业有桐昆股份、恒力石化、新凤鸣、恒逸石化;业务收入在100-200亿元之间的企业有荣盛石化、东方盛虹;其余企业的业务收入在100亿元及以下。

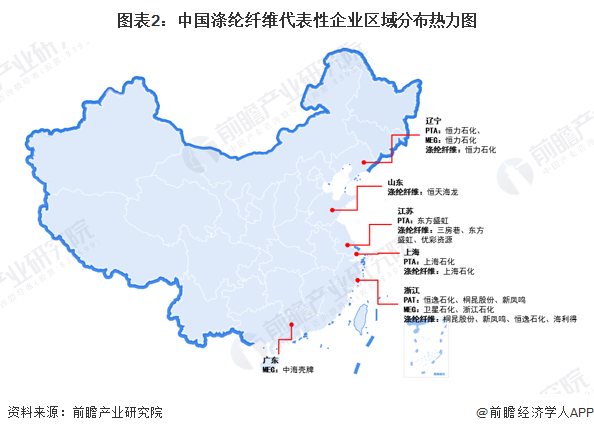

从代表企业分布情况来看,目前中国涤纶纤维的主要生产企业集中分布在沿海省市,包括山东、江苏、上海、浙江和广东等。

2、中国涤纶纤维行业市场排名

根据中国化学纤维工业协会公布的2024年中国化学纤维产量排名,在中国涤纶民用长丝市场,桐昆集团、恒逸集团和新凤鸣产量排名前三;古纤道绿色纤维、恒力石化、尤夫高新占据涤纶工业丝产量前三;涤纶短纤产量排名前三的企业分别为新凤鸣、恒逸集团和仪征化纤。

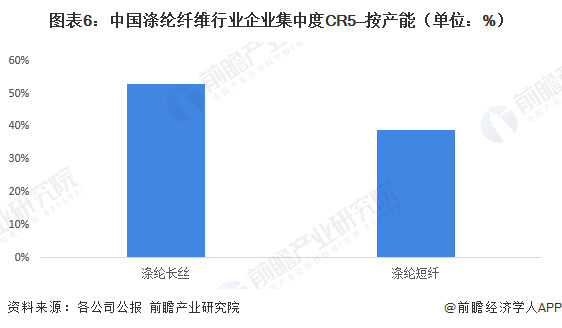

3、中国涤纶纤维行业市场集中度

目前,国内涤纶纤维行业整体的市场集中度较高,2025年中国涤纶纤维行业中,涤纶长丝企业集中度CR5为53%,涤纶短纤企业集中度CR5为39%。

4、中国涤纶纤维行业企业布局及竞争力分析

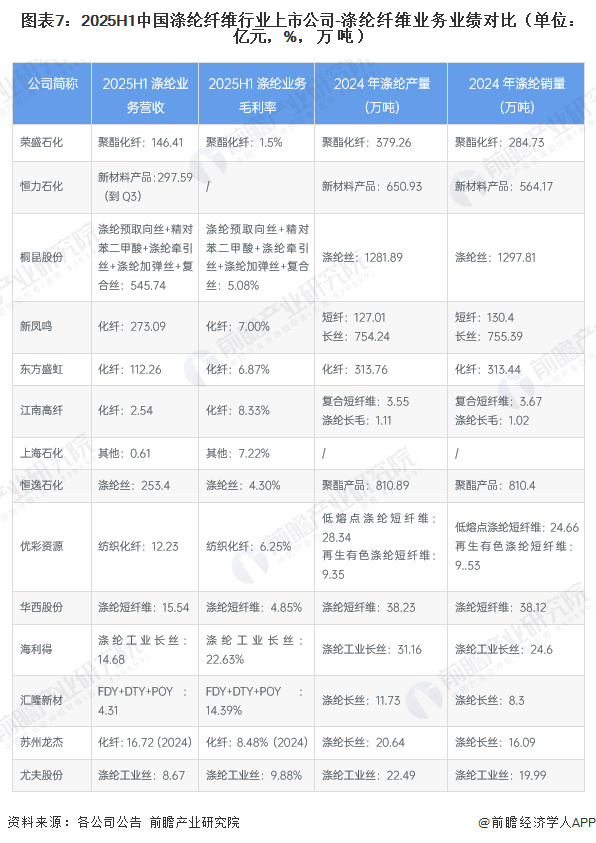

目前,我国涤纶纤维行业的龙头上市公司是桐昆股份、恒逸石化、新凤鸣等,2025H1这三家上市公司的涤纶纤维业务营收均在200亿元以上,其中桐昆股份涤纶纤维业务营收达到545.74亿元。

5、中国涤纶纤维行业竞争状态总结

从五力竞争模型角度分析,目前,我国涤纶纤维行业企业数量较多,行业竞争较为激烈;在上游议价方面,由于大部分涤纶纤维中游企业已在上游PTA、MEG等产品布局产能,因此上游低价能力较低;涤纶纤维下游企业数量较多,应用领域广泛,下游议价能力较强;在潜在进入者方面,行业存在较高的进入壁垒,潜在进入者对目前市场的威胁较小;替代品方面,涤纶纤维行业存在一定的替代品威胁。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP