(原标题:2025年中国啤酒行业盈利能力分析 企业平均毛利率在44%左右【组图】)

以下数据及分析来自于前瞻产业研究院啤酒研究小组发布的《中国啤酒行业品牌竞争与消费需求投资预测分析报告》

行业主要上市公司:华润啤酒(00291.HK);青岛啤酒(600600);百威亚太(01876.HK);重庆啤酒(600132);燕京啤酒(000729等

本文核心数据:代表性企业营业收入、净利润、毛利率等

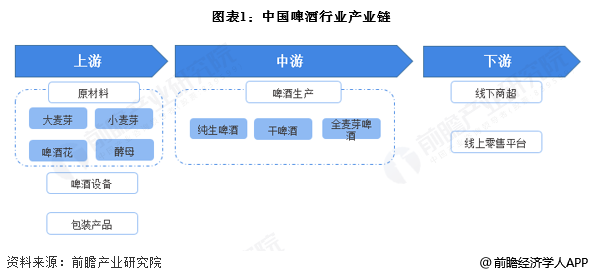

啤酒产业链

啤酒行业的产业链路比较简单,上游由麦芽等原材料供应商、包装材料商以及啤酒设备商组成。中游为各大啤酒生产商。下游分为线下商超等销售渠道以及线上销售渠道。

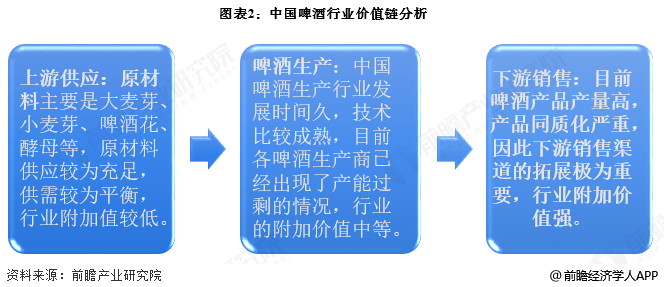

啤酒价值链分析

啤酒行业的价值链包括上游的原材料、啤酒设备、包装设备供应商,中游环节是啤酒生产商本身,下游环节由线下商超和线上渠道组成的批发商和零售商,中端为消费者。啤酒行业的技术水平比较成熟,产品同质化比较严重,因此下游的渠道利润比较高。

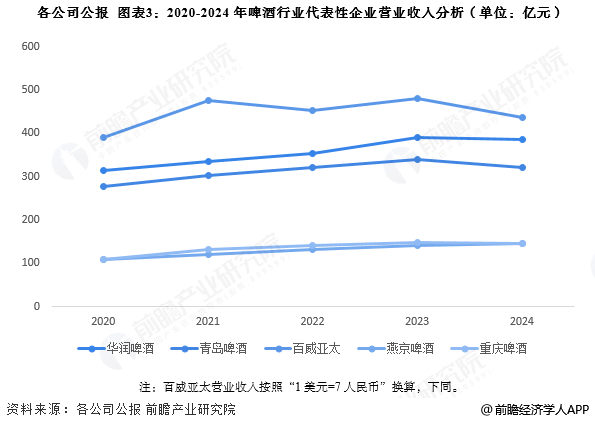

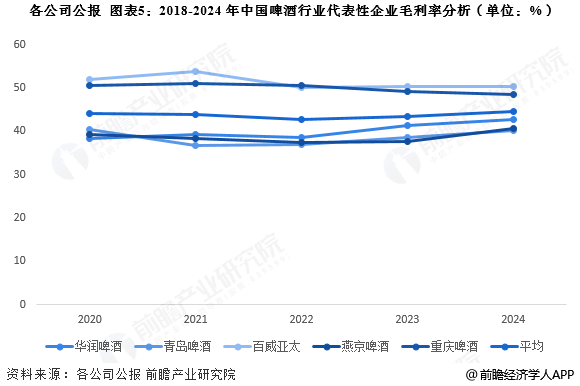

代表性企业经营效益分析:企业平均毛利率在40%左右

本文选取啤酒行业龙头企业对啤酒行业经营效益进行分析。可以看出,2020-2024年,啤酒企业的营业收入总体呈缓慢上升趋势。其中,重庆啤酒、燕京啤酒营业收入4年间CAGR超过7.5%,增长速度领先优势明显,百威亚太营业收入4年间CAGR约为2.8%左右,增长速度最慢。

注:百威亚太营业收入按照“1美元=7人民币”换算,下同。

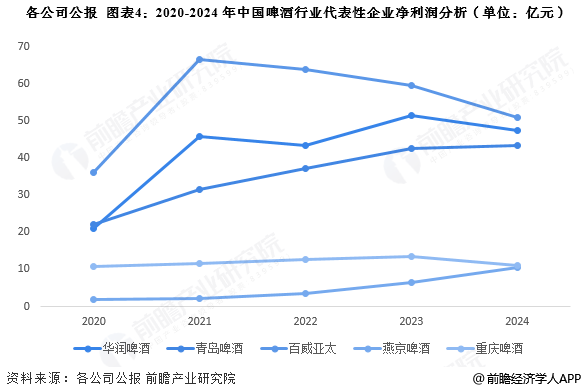

从代表性企业的净利润来看,2020-2024年啤酒行业多家代表性企业的净利润呈上升趋势,行业利润规模持续扩大,除百威亚太净利润近年来有所下滑。总体来看,啤酒行业利润增长比较稳定。

2018-2022年,行业代表性企业毛利率呈波动下降趋势,平均水平稳定在42%-45%左右。综合来看,啤酒企业的毛利率在30%-50%之间,布局高端化的百威亚太和重庆啤酒毛利率较高。

更多本行业研究分析详见前瞻产业研究院《中国啤酒行业品牌竞争与消费需求投资预测分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP