(原标题:2025年中国风电行业玻璃纤维需求分析 玻璃纤维需求规模约为80万吨【组图】)

行业主要上市公司:中国巨石(600176);中材科技(002080);长海股份(300196);国际复材(301526);山东玻纤(605006);宏和科技(603256);九鼎新材(000834)等

本文核心数据:中国风电装机规模;中国风电领域玻璃纤维需求量;中国风电领域玻璃纤维需求预测

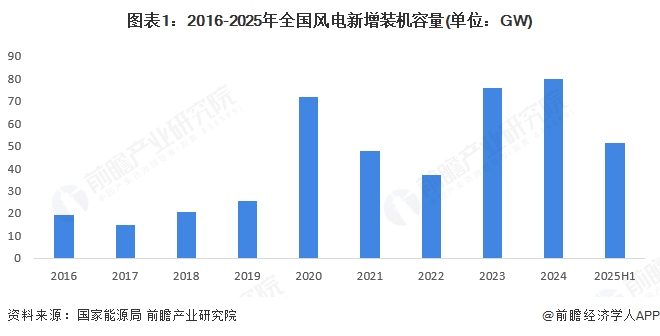

中国风电装机规模增长

2016-2019年中国风电新增装机容量在15-25GW之间。2020年以来,中国风电装机新增容量增长较快,2020年达到71.7GW,2021年达到42.6GW。2023年和2024年,风电新增均超70GW。2025年上半年,风机新增装机规模达到51.4GW。

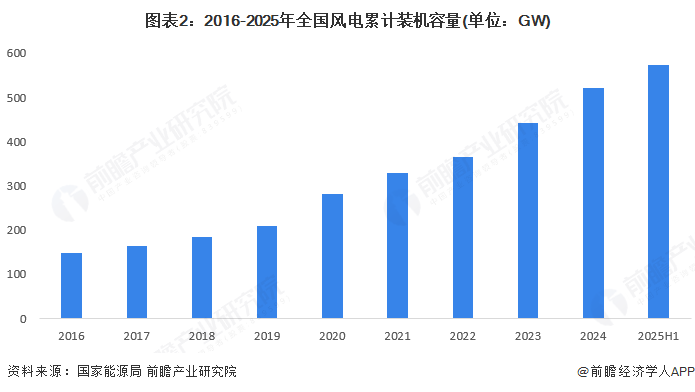

2016年以来,中国风电累计装机规模呈现上升趋势。国家能源局最新数据显示,截至2025年上半年,风电装机容量5.7亿千瓦,同比增长22.7%。

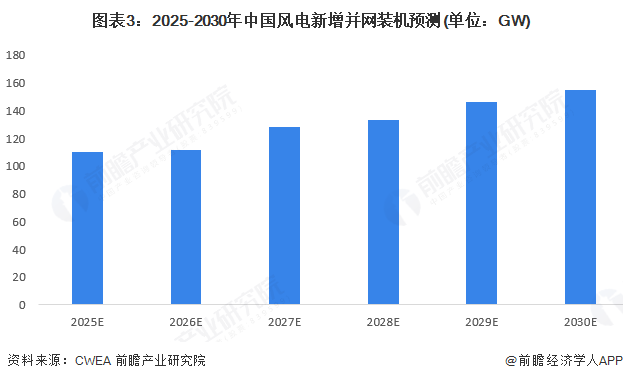

中国风电产业未来仍有较大潜力

根据CWEA预测,2025年-2030年全球风电新增装机规模从138GW到194GW,中国风电新增装机规模约占全球的80%,到2030年中国风电新增装机预计达到155GW。

风电行业对玻璃纤维产品的市场需求规模约为80万吨

玻璃纤维具有保温、绝热、增强效果好、重量轻等特点,其本身也是风电工程中的一种重要材料。玻璃纤维在风电行业的具体应用如下所示:

根据中国巨石的数据,单位GW风电装机需要玻纤1万吨左右根据此测算,2016-2024年中国风电行业对玻璃纤维产品的市场需求规模如下所示。2024年,我国风电行业对玻璃纤维产品的市场需求规模约为80万吨。

到2030年中国风电领域玻璃纤维需求量预计超150万吨

在风电行业,玻纤主要被应用于制造风电叶片与机舱罩部分。风电叶片存在大型化、轻量化趋势。国家发改委和国家能源局提出,要把高效叶片气弹、轻量化结构、新材料相结合的一体化设计技术列为未来的重点突破目标。由于大尺寸叶片需要减重,玻璃纤维等重量更轻、强度更高材料在风电叶片中的渗透率也在持续提升。随着我国和全球风电装机规模的逐渐提升,风电领域的玻纤需求仍存在较大空间。参考CWEA对于中国风电新增装机规模的预测,预计到2030年中国风电领域玻璃纤维需求量在155万吨左右。

更多本行业研究分析详见前瞻产业研究院《中国风电行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP