(原标题:2026年的国产EML激光器和CW光源,还有什么潜在预期差?)

受北美AI基建浪潮以及老馒头(Lumentum.US)和相干公司(Coherent.US)的乐观表述驱动,近期以源杰科技(688498.SH)、仕佳光子(688313.SH)、长光华芯(688048.SH)、永鼎股份(600105.SH)等为代表的国产光芯片上市公司纷纷大涨。从年初到2025年12月5日收盘,这四家公司股价涨幅最低的超过了200%,股价涨幅最高的甚至超过了400%。

图片说明:国产光芯片公司年初至今表现非常强劲,数据来源于Wind

作为光模块中技术壁垒和价值量最高的光芯片,目前源杰科技 100G EML芯片和70毫瓦CW光源已经明确进入北美供应链,市场定价较为充分,市值排名第一。仕佳光子因为在PLC、AWG等无源光器件中具备独特的竞争优势(CW光源尚在验证中),市值排名第二。长光华芯和永鼎股份各有优势,市值也接近,其技术来源均与华为或海思有一定联系,目前尚无证据表明这两家公司的EML芯片切入了北美供应链。

预期差会出现在什么地方?

从上面的图表中能够看到,按照wind统计的2026年卖方一致预期净利润平均值,对比当前光芯片上市公司的市值,简单计算动态PE后就可以得到一个非常明确的结论:光芯片上市公司目前的市值已经完全Price in了2026年的业绩预期,因此,预期差只可能存在于:

第一种预期差,光芯片上市公司2027年的业绩预测,是否存在显著差异;

第二种预期差,2026年是否会有新的、潜在的变量出现,导致国产光芯片企业、或更高阶的光芯片产品导入北美供应链的概率增加。

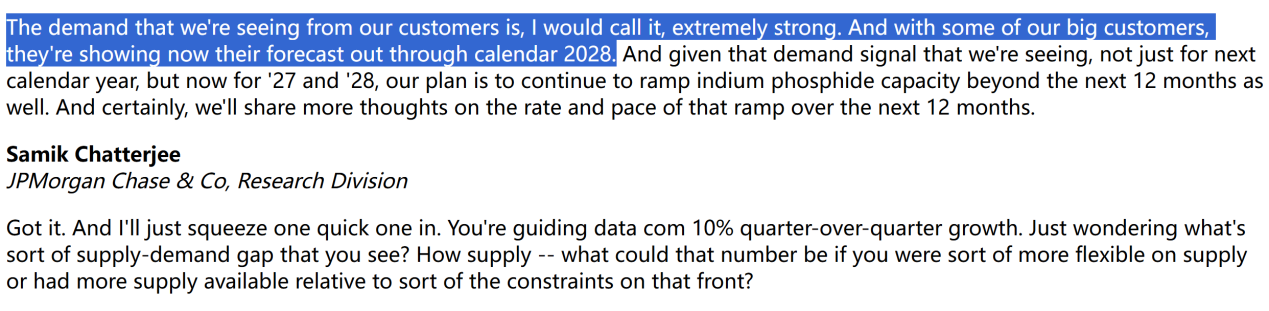

首先,关于光芯片公司的股价已经“炒”到了2026年,这本身是一件很正常的事情,如果市场没有按照2026年的业绩来估值反倒是不正常的。因为相干公司和老馒头都已经在FY2026Q1的Earnings call中明确表示2026年的光芯片产能已经全部售罄,客户需求极为旺盛,严重的供不应求正在发生,光芯片订单的能见度甚至已经看到了2028年。

图片说明:EML芯片订单的能见度表述,数据来源于Coherent FY2026Q1 Earnings call

其次,对于第一种预期差,由于2026年供需缺口的存在,关于2026年业绩的预期差,可以说没有太多悬念了,但2027年的业绩预期又太远、科技行业变量也多,现在根本看不清楚。

因此,不妨通过现有公开信息,尝试去寻找第二种预期差。

CW的预期差可能要大于EML

对于几家主流的国产光芯片公司来说,基本都同时具备EML和CW的产品线,且多数具备IDM能力,前者用于传统光模块,后者用于硅光模块。

相比于EML需要在同一块磷化铟晶圆上生长出激光器(发光作用)和调制器(控制开关作用),CW只有发光作用,没有调制作用,其技术壁垒、生产工艺都比EML要简单许多,北美供应链的认证门槛也低很多。用迈威尔科技(Marvell.US)的话来说:“CW就像一个灯泡……它只是发出一束恒定的光,更容易制造,可以从多个来源获得,而且价格便宜,所有用于调制数据的高速‘魔力’都发生在硅光芯片内部。”

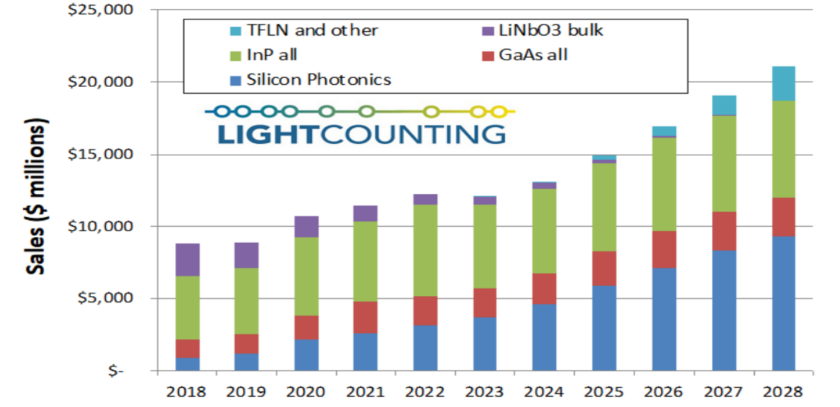

图片说明:硅光模块的市场份额有望大幅提升,数据来源于LightCounting

虽然CW在硅光模块中的用量和单价都不如EML在传统光模块中的用量和单价高,同时CW的利润率也低于EML,但更低的技术壁垒或许蕴含着更大的预期差。

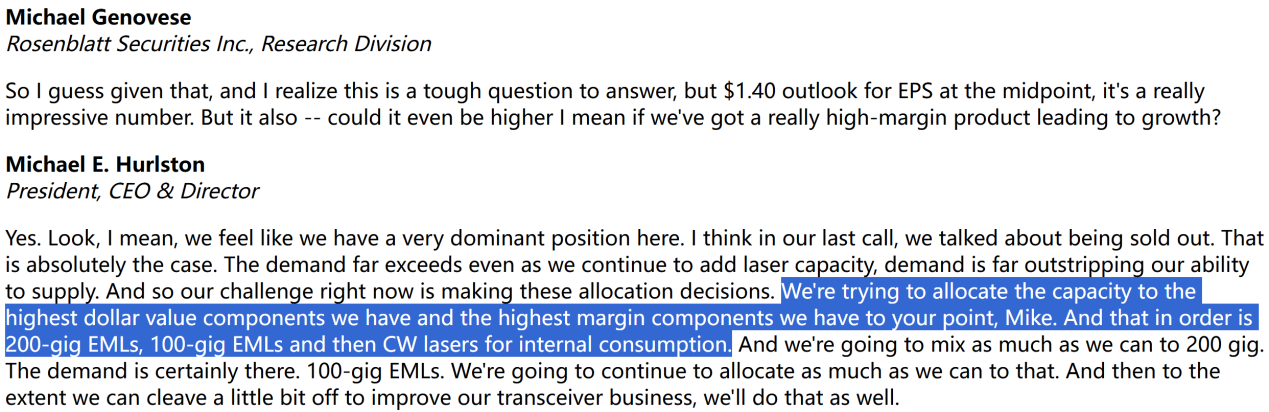

一方面,根据老馒头FY2026Q1的Earnings call,在产能严重不足的背景下,老馒头将优先按照毛利率高低的方式对产能进行分配,顺序是:200G EML优先于100G EML优先于CW。

换句话说,尽管EML和CW都是供不应求的,但老馒头会优先做毛利率更高的EML,这或许给了国产CW产品留出了更多的供应链验证和导入机会。

图片说明:老馒头关于产能分配的考虑,数据来源于Lumentum FY2026Q1 Earnings call

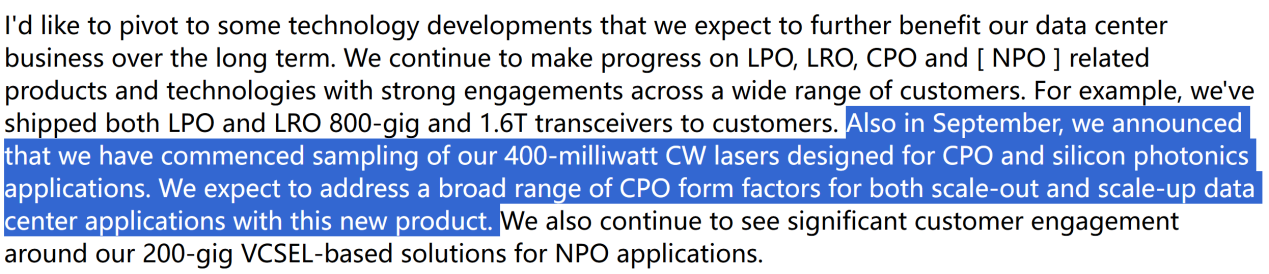

另一方面,根据相干公司FY2026Q1的Earnings call,公司已在今年9月宣布已开始对专为 CPO和硅光子应用设计的400毫瓦CW激光器进行送样,公司期望通过这款新产品解决广泛的CPO规格,涵盖Scale out和Scale up数据中心的应用。而老馒头同样在FY2026Q1的Earnings call中表示,CPO的需求强于最初预测,客户参与度大大增加,2026年下半年CPO的营业收入会有很大提升。

换句话说,随着CPO等更新的产品和技术逐步走向成熟,老馒头、相干公司很可能会把精力放在更高功率的CW光源上,在北美本就产能不足的情况下,留给国产CW产品进入北美供应链的验证机会可能会进一步增加。

图片说明:相干公司表示400毫瓦CW激光器已经送样,数据来源于Coherent FY2026Q1 Earnings call

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP