(原标题:暴涨超70%!301563,盘中狂飙!)

具体来看,A股市场主要股指盘中强势上扬,沪指突破3900点,续创10年新高;科创50指数盘中一度暴涨超6%。截至收盘,沪指涨1.32%报3933.97点,深证成指涨1.47%报13725.56点,创业板指涨0.73%报3261.82点,科创50指数涨2.93%,沪深北三市合计成交26723亿元,较前一个交易日增加4748亿元。

场内超3100股飘红,有色板块爆发,黄金、钴镍概念亮眼,铜陵有色、北方铜业、云南铜业、四川黄金等涨停;可控核聚变概念崛起,常辅股份、英杰电气、西部超导、国光电气等涨停;稀土板块拉升,中国瑞林、北方稀土等涨停;存储芯片概念持续活跃,灿芯股份、华虹公司盘中双双涨停续创新高,不过,华虹公司尾盘开板,收盘涨约12%。旅游、影视股走低,果麦文化跌停,光线传媒跌超10%。

此外,次新股云汉芯城(301563)收盘上涨40.89%报164.56元/股,盘中最高涨超70%至199元/股,触发两次临停。该股9月30日登陆创业板,发行价为27元/股,首日收盘上涨332.6%报116.8元/股。

港股方面,新矿资源盘中涨超120%,恒生银行涨近26%,联想集团涨超7%,紫金矿业涨超5%续创新高。半导体产业链午后回落,华虹半导体、中芯国际双双跌超6%。

有色板块爆发

有色板块盘中集体走高,钴、镍、锂矿、黄金概念等表现亮眼,截至收盘,天力复合涨超18%,铜陵有色、北方铜业、云南铜业、西部黄金、四川黄金、赣锋锂业等均涨停。

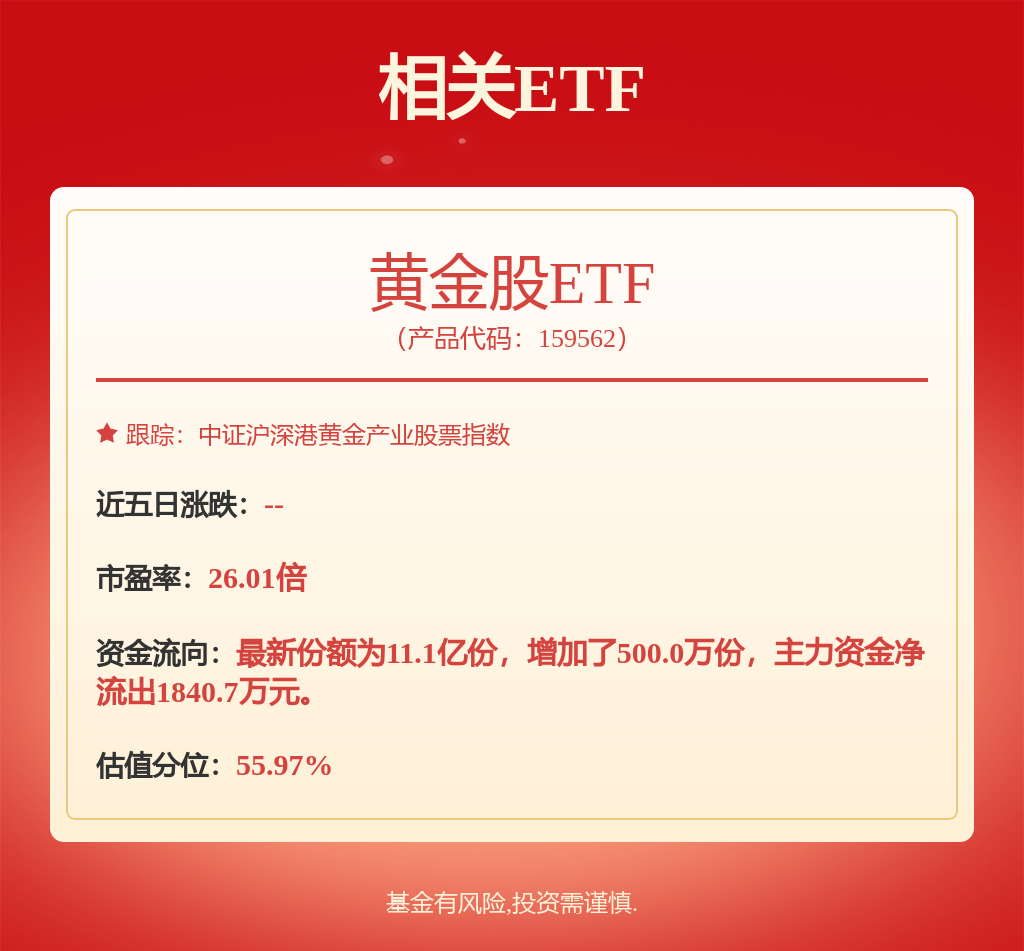

昨日(10月8日),国际现货黄金价格盘中一度升破4000美元/盎司,再创历史新高。此前一日,国际期货黄金价格盘中冲上4000美元/盎司关口。同时,国内多个金饰品牌的黄金克价再度刷新纪录。有分析认为,国际金价大涨的背后主要是由美国政府“停摆”引发的短期波动、日本政治更迭带来的短期不确定性、美联储持续降息预期和全球央行持续购金共同推动的。

中信建投证券表示,美国政府“停摆”扰动、未来降息和衰退的预期使得全球投资者对美元信用和美国主权债务的担忧进一步上升,这推动了金银等贵金属和比特币价格进一步走高。与此同时,供给短缺和算力革命逻辑下,铜价近期也明显走强。建议关注金银铜等有色板块投资机遇。

稀土概念亦走强,截至收盘,金力永磁涨超15%,中国瑞林、北方稀土等涨停,中国稀土逼近涨停,盛和资源、大地熊涨超9%。

消息面上,10月9日,商务部发布两项关于加强稀土相关物项出口管制的公告,分别是对含有中国成分的部分境外稀土相关物项实施出口管制和对稀土相关技术实施出口管制。

对此,西部证券指出,此次公告为4月份出口管制的进一步加强,进一步管控与上述金属相关的整条产业链,包括稀土二次资源回收利用相关技术,具体新增管控稀土二次资源回收利用物项及相关技术及其载体。根据SMM数据,预计2025年二次回收在稀土供给占比将达到27%,占比将突破新高,新公告后稀土供给端已完全管控,除政府作为,供给端难以出现突发的较大增量。受益于政策供给端全面管控,长期看多稀土及磁材板块。

可控核聚变概念崛起

可控核聚变概念盘中强势拉升,截至收盘,常辅股份30%涨停,英杰电气、西部超导、国光电气、哈焊华通等均涨停。

消息面上,10月1日,位于安徽合肥的紧凑型聚变能实验装置BEST项目建设取得关键突破。BEST装置主机关键部件――杜瓦底座研制成功并顺利完成交付,成功精准落位安装在BEST装置主机大厅内,标志着项目主体工程建设步入新阶段。此外,世界核聚变大会重大催化来临。10月13日―18日国际原子能聚变能大会(FEC2025)将在成都举办,预计参会人数达2000人。此会议两年召开一次,本届为第30届会议,此前我国举办年份为2006年。

方正证券指出,聚变行业催化明显较7月―8月更加密集,国际原子能聚变能大会或有重大国家和国际进展公布,且国内BEST项目在四季度有望开启第二次密集招标(包括第一壁、偏滤器、电源等高价值量产品),其它聚变装置也有望启动;巨头入局与海外装置点火重大进展。聚变年内第二次行情有望启动。

芯片概念活跃

存储芯片概念再度走强,截至收盘,灿芯股份20%涨停,华虹公司涨超12%,盘中一度涨停,创出新高;德邦科技涨近12%,通富微电、雅克科技、深南电路等均涨停。

行业方面,CFM闪存市场近日发布2025年四季度存储市场展望报告。报告指出,预计四季度,服务器eSSD涨幅将达到10%以上,DDR5 RDIMM价格涨幅约10%―15%;Mobile嵌入式NAND涨幅约5%―10%,LPDDR4X/5X涨幅约10%―15%。2025年四季度,由于大型云服务商对高容量DDR5和eSSD新增需求显著,9月以来服务器客户加单动作频频,新增订单需求超过原厂原计划的预期供应量,预计四季度eSSD涨幅将达到10%,DDR5 RDIMM涨幅约10%―15%,原厂64GB DDR4 RDIMM价格或上涨15%至20%。

中信证券近日指出,9月以来,根据Bloomberg、CFM闪存市场,NAND Flash Wafer和部分存储模组均有不同程度上涨,涨幅个位数。展望后续,TrendForce预计2025年四季度NAND Flash价格将上涨5%―10%,后续数据中心eSSD涨价幅度有望超市场预期,2026年大容量QLCSSD有望出现爆发性增长。在企业级SSD的需求高增下NAND涨幅有望超预期,核心推荐企业级存储进展快、涨价受益逻辑强的公司;企业级SSD/内存配套芯片设计公司有望间接受益。

责编:李丹

校对:刘榕枝

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes

END

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP