(原标题:【行业深度】洞察2025:中国医药流通行业竞争格局及排名情况(附市场集中度、企业排名等))

行业主要上市公司:国药控股(01099.HK);上海医药(601607.SH);华润医药(03320.HK);九州通(600998.SH);南京医药(600713.SH);华东医药(000963.SZ);英特集团(000411.SZ)等

本文核心数据:战略集群;市场排名;波特五力模型;

中国医药流通市场竞争梯队

目前我国医药流通行业企业可以划分为三个竞争梯队。处于第一梯队的是全国性批发巨头,中国医药、上海医药、华润医药及九州通,收入在千亿以上水平;处于第二梯队的是广州医药、南京医药、重庆医药等,业务布局以发展核心地区为主,营收在千亿以下,但同时有形成一定规模;其他绝大多数企业则处于第三梯队。

中国医药流通行业零售药店排名

根据榜单,大参林夺得龙头宝座,排名第一,国大药房位居第二,益丰排名第三;老百姓、一心堂位列第4名和第5名。值得注意的是,今年榜单前5名顺序,与2022-2023年年变化较大。另外,海王星辰、全亿健康、漱玉平民、健之佳、北京同仁堂进入榜单前10;河南张仲景大药房、西安怡康医药、贵州一树、山东立健大药房、安徽国胜(属华人健康)、山东燕喜堂等连锁药店企业跻身榜单前25位。

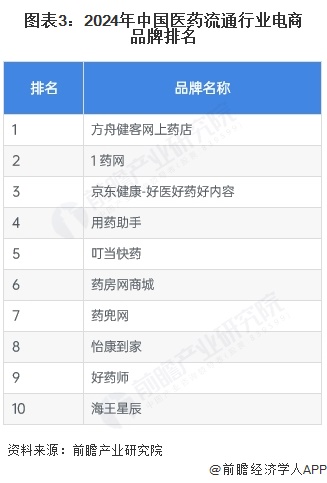

中国医药流通行业电商品牌排名

从医药流通电商App排名上看,方舟健客网上药店排名第一,以科技创新开启H2H(Hospital To Home—从医院到家庭)智慧医疗新生态模式。1药网在美股上市,是中国互联网医药健康的领军企业,致力于以科技赋能商业去更好地服务大众(T2B2C),用数字科技将患者和药品及医疗服务有机连接,打造中国最大的医药健康平台。京东健康依托京东集团的物流基础设施,建立了覆盖全国大部分地区的药品配送网络,从中心城市到偏远乡镇都有渗透。

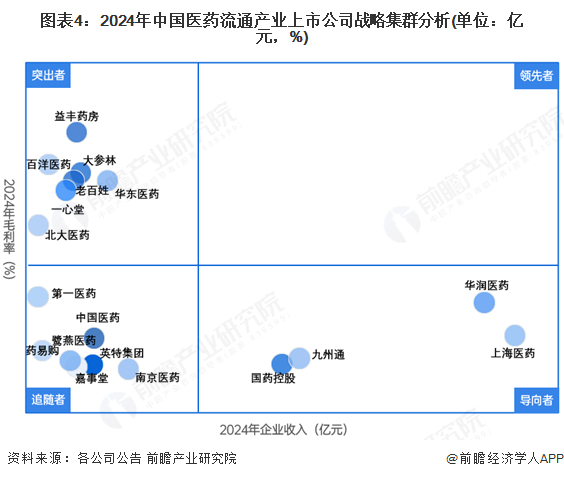

中国医药流通行业上市公司战略集群分析

根据2024年上市公司营收和毛利率进行竞争四象限的划分,目前处于导向者的是华润医药、上海医药、九州通和国药控股。这些企业收入超千亿,进入行业较早,凭借经验优势发展较为成熟,业务布局较为全面,营收规模较大。而毛利率实现较好的企业有益丰药房、华东医药、大参林、百洋医药、老百姓、一心堂、北大医药等,这些企业利润留存较好,处于突出者的地位。行业内未有收入和毛利率双高的企业,在医药流通行业,要做大规模,成本就会面临较高的情况。

中国医药流通行业竞争状态总结

从五力竞争模型角度分析,目前行业竞争激烈,参与者众多,不仅有医药批发企业,还有医药零售企业,目前还有医药品牌运营企业也逐步加入医药流通供应链的市场,药品和药械公司为了降本增效,也开始进行自营,此外电商和互联网企业也加入医药流通行业市场。上游目前主要是供应链和药品企业,这些企业对区域销售和调度议价能力较低,下游主要是医疗机构和患者,这些人对于流通的费用有一定议价能力。目前潜在进入者威胁较大,替代品威胁较小。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国医药流通行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国医药流通行业商业模式与投资机会分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP