(原标题:【全网最全】2025年预制菜产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

行业主要上市公司:双汇发展(000895.SZ)、安井食品(603345.SH)、广州酒家(603043.SH)、三全食品(002216.SZ)、千味央厨(001215.SZ)、金字火腿(002515.SZ)、海欣食品(002702.SZ)、味知香(605089.SH)、海底捞(6862.HK)等

本文核心数据:预制菜行业上市公司营业收入;预制菜行业上市公司布局;预制菜行业上市公司预制菜业务毛利率;预制菜行业上市公司预制菜业务营业收入

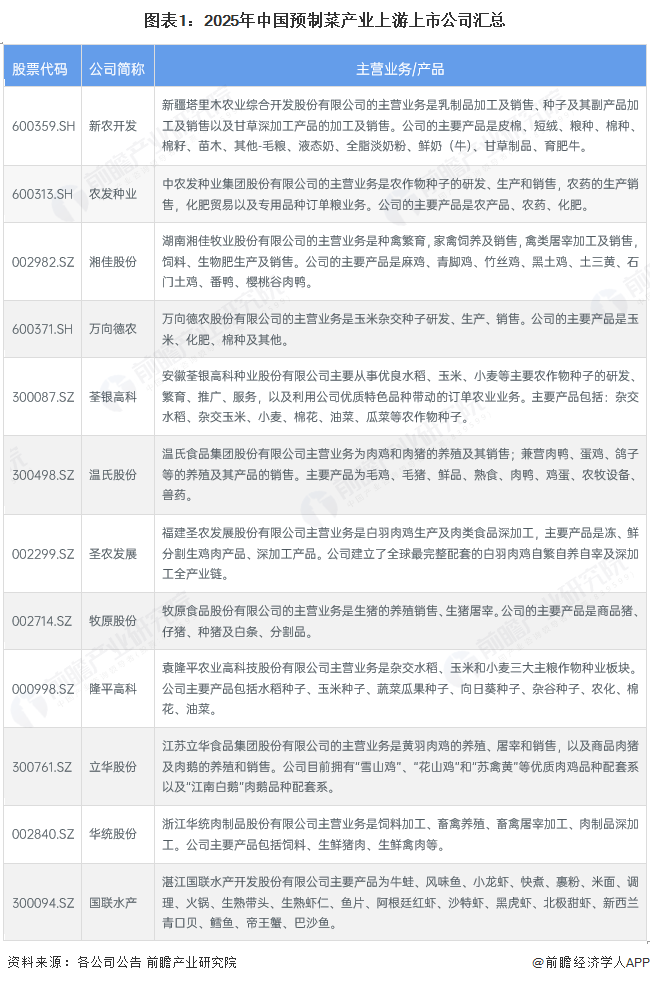

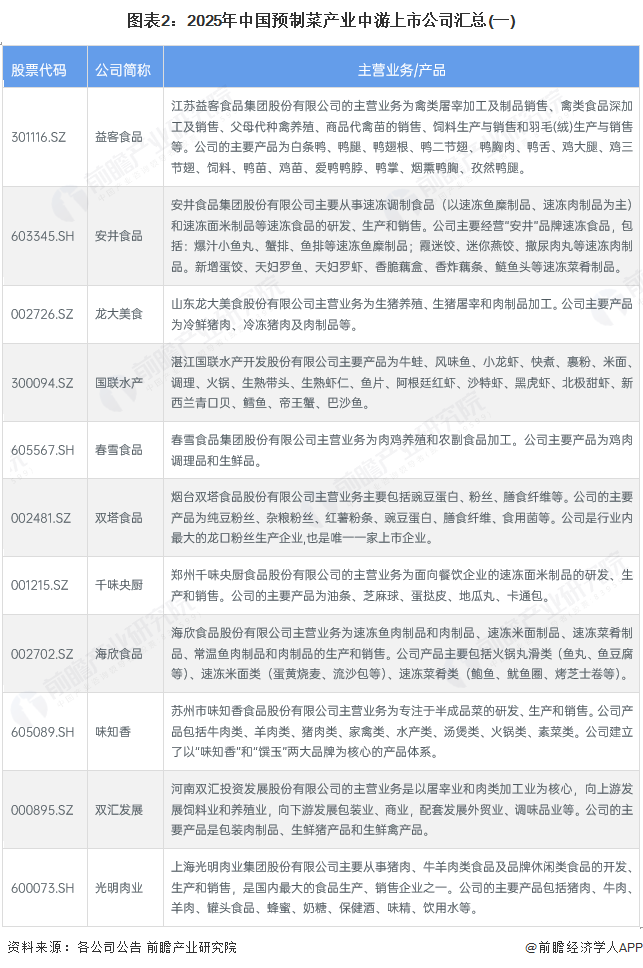

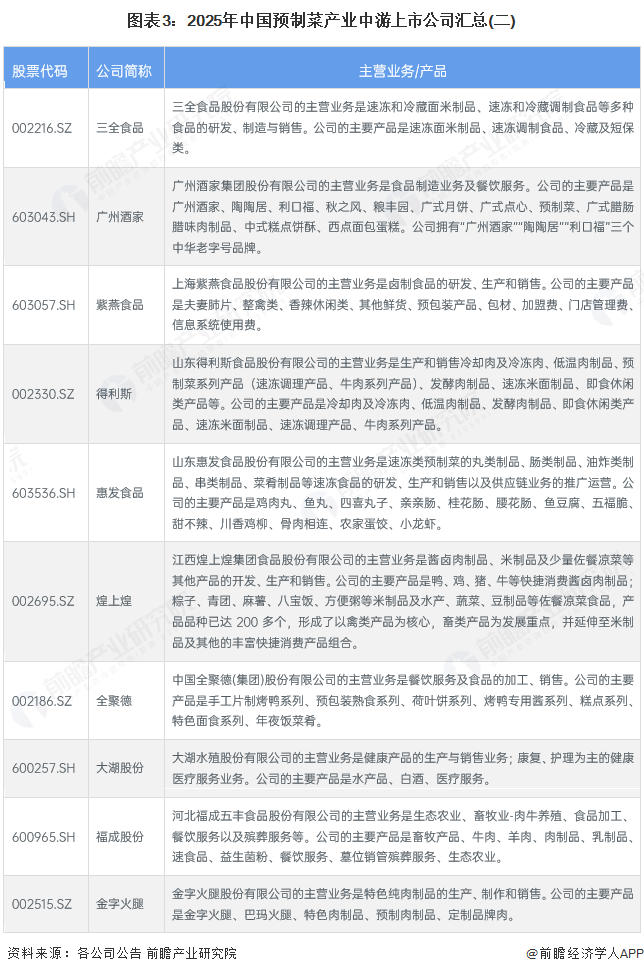

1、预制菜产业上市公司汇总

目前,我国预制菜产业的上市公司数量较多,分布在各产业链环节。具体包括:

预制菜上游种植业及养殖业上市企业:新农开发(600359.SH)、农发种业(600313.SH)、湘佳股份(002982.SZ)、万向德农(600371.SH)、荃银高科(300087.SZ)、温氏股份(300498.SZ)、圣农发展(002299.SZ)、牧原股份(002714.SZ)、隆平高科(000998.SZ)、立华股份(300761.SZ)、华统股份(002840.SZ)、国联水产(300094.SZ)等。

中游食品加工、预制菜生产及营销领域,代表性上市企业有:益客食品(301116.SZ)、安井食品(603345.SH)、龙大美食(002726.SZ)、国联水产(300094.SZ)、春雪食品(605567.SH)、双塔食品(002481.SZ)、千味央厨(001215.SZ)、海欣食品(002702.SZ)、味知香(605089.SH)、双汇发展(000895.SZ)、光明肉业(600073.SH)、三全食品(002216.SZ)、广州酒家(603043.SH)、紫燕食品(603057.SH)、得利斯(002330.SZ)、惠发食品(603536.SH)、煌上煌(002695.SZ)、全聚德(002186.SZ)、大湖股份(600257.SH)、福成股份(600965.SH)、金字火腿(002515.SZ)。

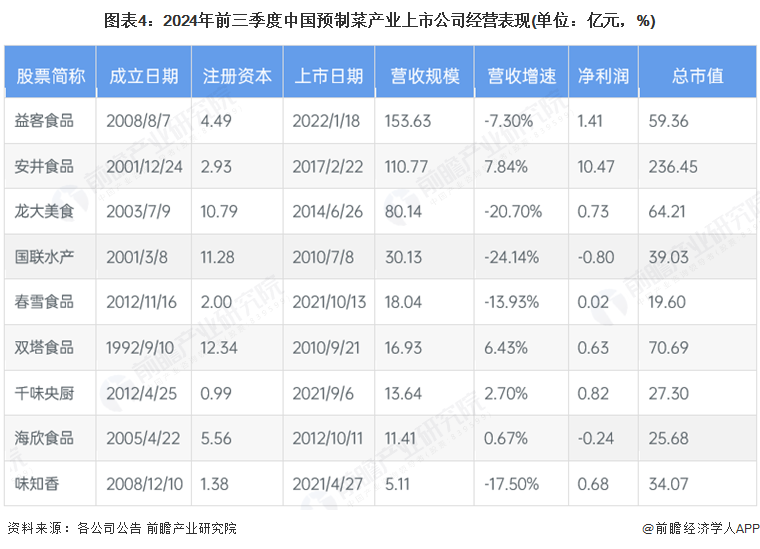

2、预制菜行业上市公司经营业绩对比

从预制菜行业上市公司成立时间可以看出,普遍集中在1992至2005年,成立时间普遍较早,反映出成长为传统食品制造行业龙头企业,需要较长时间的积累;而注册资本普遍不高。从营收规模上看,双汇发展、光明肉业、益客食品和安井食品营收规模较大,年收入在百亿元以上,从市值上看,双汇发展遥遥领先,截至2025年4月22日,市值规模近千亿元,安井食品和三全食品公司市值也在百亿元以上;从营收增速上看,2024年预制菜上市公司营收大多遭遇下滑,营收实现增长的也均不超过10个百分点,净利润规模也普遍不高,反映出近期行业增长遇到一定阻碍。

注:市值统计时间截至2025年4月22日,下表5同。

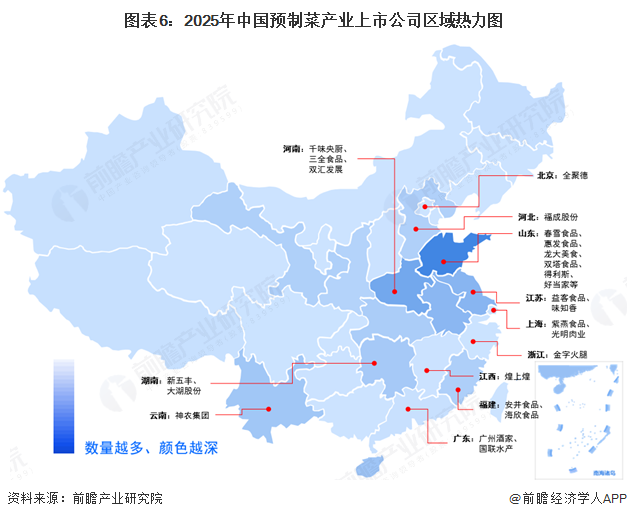

从区域分布上看,预制菜上市公司主要集中在山东、河南、江苏等地,这些地区预制菜行业发展具备区位优势,不仅农业产业发达,人口密集、交通运输便利也为预制菜市场提供广阔的发展空间。

3、预制菜行业上市公司预制菜业务业绩对比

预制菜产业的上市公司中,双汇发展、安井食品的预制菜产业规模较大,年营收规模核算在百亿元以上,春雪食品、国联水产、光明肉业等上市公司营收规模也处于行业较为领先的位置;从营收增速上看,2024年行业营收普遍出现下降的情况,但2024上半年,安井食品的速冻调制食品、菜肴食品业务实现13.04%的同比增长,煌上煌的屠宰加工收入全年更是实现50%以上的增速。整体来看,预制菜行业在不断发展的同时,各企业间的竞争也日益激烈,业绩表现差异较大,部分企业实现了增长,而较多上市企业面临一定的经营压力。

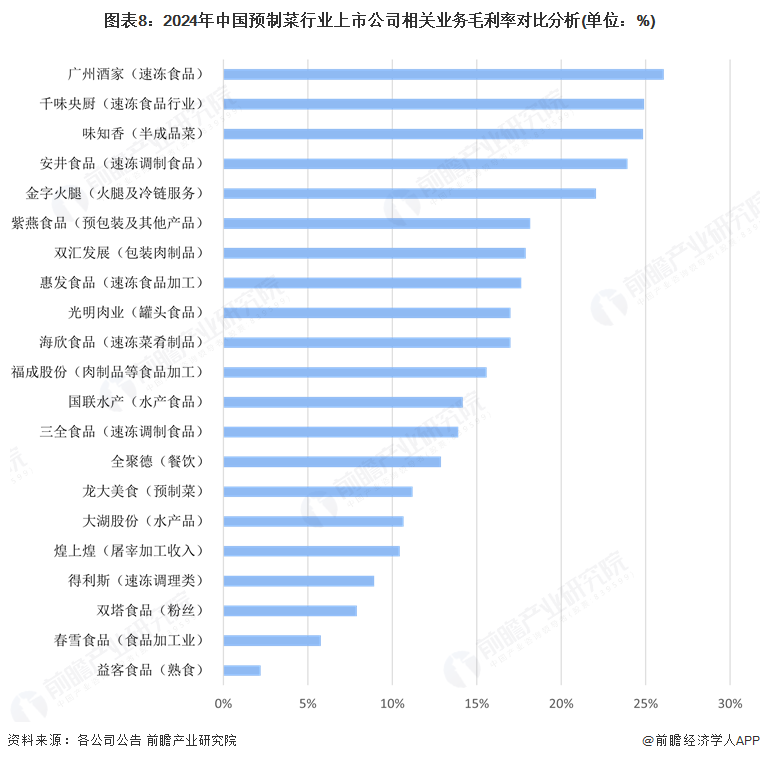

从上市公司预制菜业务的盈利水平上看,预制菜行业上市公司预制菜业务毛利率差异显著。广州酒家以26.08%的毛利率位居首位,千味央厨、味知音、安井食品和金字火腿的预制菜业务毛利率也在20%以上,表明其在预制菜业务上具有较强的盈利能力;而益客食品的熟食业务毛利率仅为2.21%,得利斯、双塔食品和春雪食品的业务毛利率均不足10%,盈利能力相对较弱。

注:此处预制菜业务毛利率按上市公司2024年最新(半)年报列示。

4、预制菜行业上市公司海外业务业绩对比

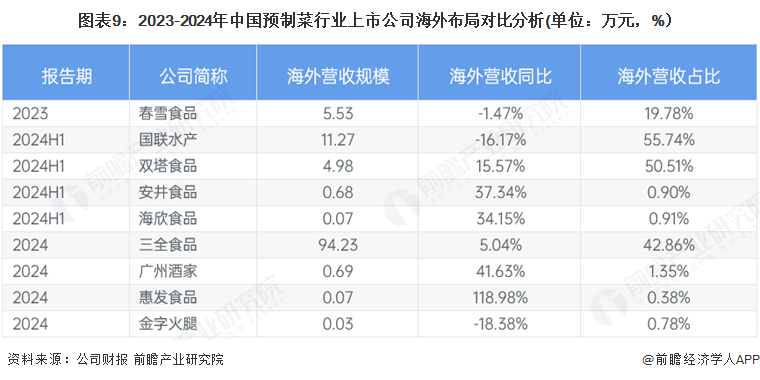

从海外布局上看,预制菜行业上市公司中三全食品海外业务规模最大,2024年全年营收规模达94.23亿元,海外业务营收占比高达42.86%,反映该公司在预制菜出海业务中走在行业前列;其次出海业务规模最大的企业为国联水产和双塔食品,2024上半年海外营收分别为11.27亿元和4.98亿元,海外营收在总收入中占比同样在50%以上,反映这些公司重视对海外市场的扩展。从营收增速上看,惠发食品在2024年海外营收约700万元,但增速同比增长118.98%,海外业务扩张迅速;此外,2024上半年,安井食品和海欣食品的海外业务同比也在30%以上。

5、预制菜产业上市公司预制菜业务规划对比

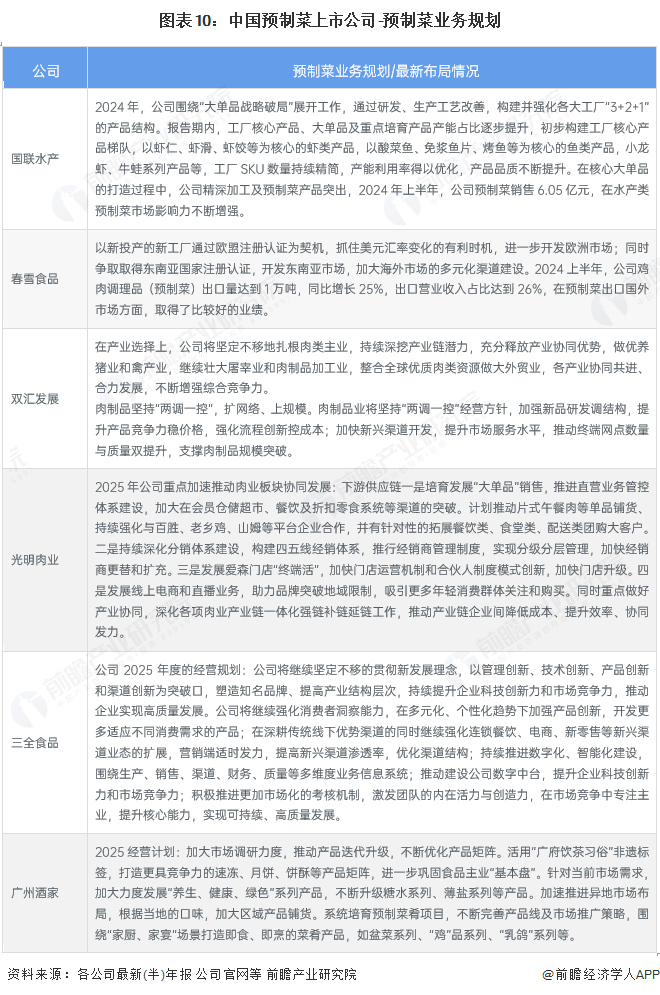

中国预制菜产业上市公司在预制菜业务规划方面各有侧重,呈现出多元化的发展格局。国联水产聚焦大单品战略,优化产品结构,提升产能利用率和产品品质,在水产类预制菜市场影响力不断增强;春雪食品积极拓展海外市场,借助新工厂认证和汇率优势,加大欧洲和东南亚市场开发,预制菜出口业绩显著;双汇发展扎根肉类主业,深挖产业链潜力,推动产业协同共进,增强综合竞争力;光明肉业加速肉业板块协同发展,培育大单品销售,深化分销体系建设,发展线上业务,推动产业链一体化强链补链延链;三全食品贯彻新发展理念,以创新为突破口,强化消费者洞察,优化渠道结构,推进数字化建设,提升企业竞争力;广州酒家加大市场调研,;培育预制菜肴项目,围绕特定场景打造产品。

各公司在产品创新、市场拓展、渠道优化、产业链协同等方面积极布局,以适应市场变化和消费者需求,推动预制菜业务的高质量发展。

更多本行业研究分析详见前瞻产业研究院《中国即热食品(预制菜)行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP