(原标题:预见2024:《2024年中国二手车行业全景图谱》(附市场现状、竞争格局和发展趋势等))

行业主要上市公司:汽车街(2443.HK)、优信(UXIN.O)、开心(KXIN.O)等

本文核心数据:二手车市场规模;二手车行业政策;二手车发展前景预测等

行业概况

——二手车产业界定概述

二手车,英文译为“Second Hand Vehicle”或“Used Car”,意为“第二手的汽车”或“使用过的汽车”,在我国称为“旧机动车”。在日本被称为“中古车”。

2005年10月1日,由商务部、公安部、工商总局、税务总局联合发布的《二手车流通管理法》正式实施。此办法总则的第二条对二手车定义为:二手车是指办理完注册登记手续到达国家制度报废标准之前进行交易并转移所有权的汽车(包括低速载货车、挂车和摩托车)。

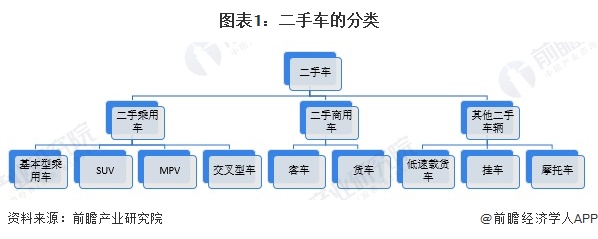

二手车根据车辆类型,主要可分为乘用车、商用车与其他车辆,其中二手乘用车主要包括二手基本型乘用车(轿车)、二手SUV、二手MPV、二手交叉型车等,二手商用车主要包括二手客车与二手货车。同时,二手车辆也包括二手低速载货车、二手挂车和二手摩托车。

——二手车产业链结构

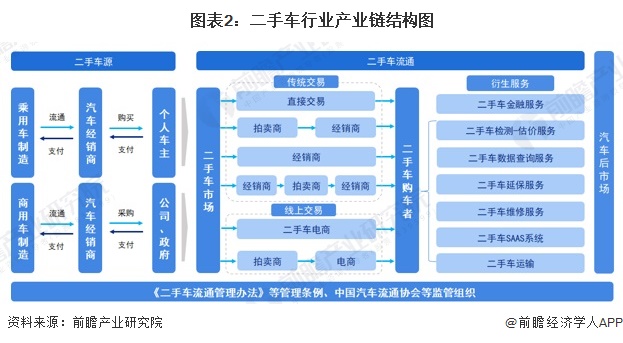

目前,我国二手车行业产业链较为成熟,上游行业为车源市场,包括汽车生产和汽车销售等环节,汽车生产通常分为乘用车和商用车,汽车销售包括经销商、整车厂、分销中心、区域代理等;中游主要分为传统交易渠道和线上交易渠道,同时包括二手车辆衍生服务环节;下游主要为消费者,即车主。

从企业来看,上游主要由汽车生产厂商和汽车销售厂商共同组成,比亚迪、蔚来、上汽、宇通客车等为代表性汽车生产厂商。在中游二手车传统交易企业中,主要包括深圳市溪康达名车广场有限公司、家有好车(上海)汽车服务有限公司、宁波泛洋盛汽车销售服务有限公司等企业,电商平台包括优信二手车、人人车、瓜子二手车等。同时,二手车衍生服务环节也有较多企业布局。

行业发展历程:目前已发展至成熟阶段

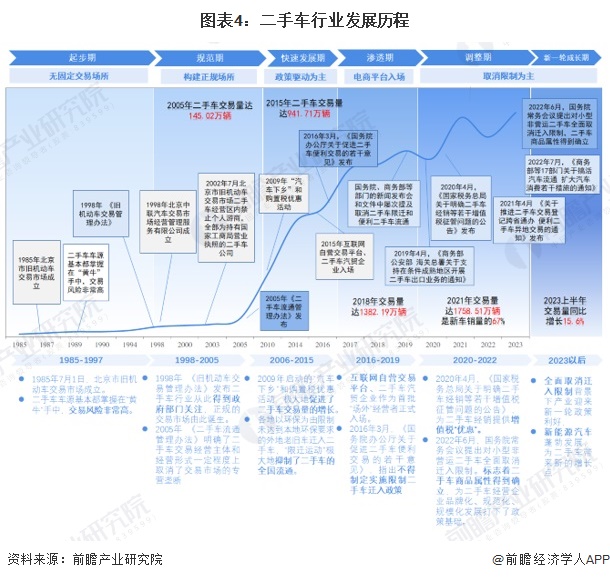

中国二手车的故事始于1985年,虽然发展史刚及中国汽车工业70年发展史的半程,却实现了年交易量从0到最高1759万辆的跨越,而且交易增速反超新车,成为驱动中国汽车业蓄力上行的重要引擎。纵观三十余年的发展,2016年和2022年无疑是二手车行业两个至关重要的转折点,前者是二手车行业开始受到政府空前重视的一年,首次被写入全国两会政府工作报告,随之而来的是市场秩序渐趋规范、行业诚信开始重塑、消费意识逐渐形成;后者则是历经多年努力,阻碍行业发展的“三座大山”终于被彻底推倒的年份,新政为二手车行业插上腾飞的翅膀,昂首迈入从小、散、弱到规范化、规模化、品牌化发展的新阶段。未来,随着二手车商品属性的确立,以及新能源汽车的蓬勃发展,二手车市场迎来新一轮机遇。

行业政策背景:支持二手车行业发展

近年来,政府各部门发布了一系列的政策法规以推动国内二手车行业健康、快速地发展,相关的政策法规及主要内容如下表所示。

行业发展现状

——二手车交易量

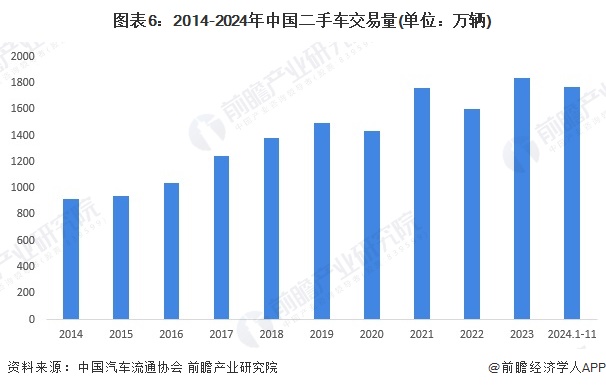

2018年开始,我国汽车市场进行结构性调整,全国二手车交易量总体呈现出逐年递增态势,2023年达到1841万辆,同比上涨14.87%。2024年1-11月,中国二手车累计交易量达到1771万辆。

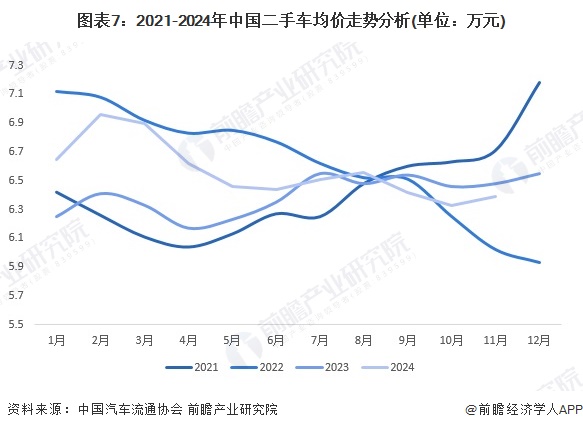

——二手车市场行情

价格方面,我国二手车行业均价在2021年有所上涨,2022年二手车价格开始不断下跌,2022年12月跌至5.93万元。进入2023年,二手车均价经历了微涨后稳定在6万元以上,并在6.1-6.6万元区间内震荡。2024年3月,二手车价格短暂的接近7万元,之后回归至6.3-6.6万元间震荡。

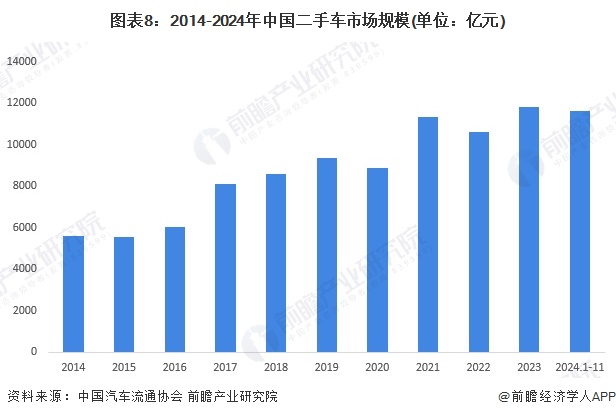

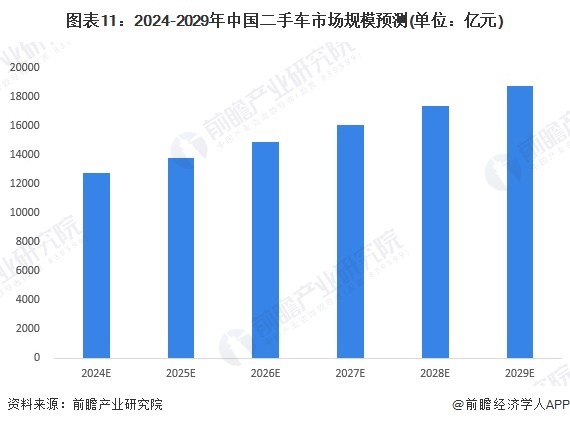

——二手车市场规模

根据中国汽车流通协会数据,2012-2022年我国二手车行业市场规模不断增加,2021年首次超过万亿人民币。2023年,二手车市场规模达11796亿元,同比上涨11.33%。2024年1-11月,中国二手车市场规模为11617亿元。

行业竞争格局

——区域竞争

从二手车区域来看,山东、河南、广东的二手车经营企业最多,主要是这三个区域人口密集。截至2025年1月,这三个省份竞争者数量存续/在业的分别有6.5万家、5.1万家和4.9万家。其次是湖南、江苏、山西、浙江、安徽、河北,企业分别有3.5万家、3.4万家、2.9万家、2.6万家、2.5万家以及2.2万家。从具备规模的企业来看,北京最为密集,有优信、58二手车、瓜子二手车等全国知名企业,广东有澳康达、唯普汽车和千里发等。

——企业竞争

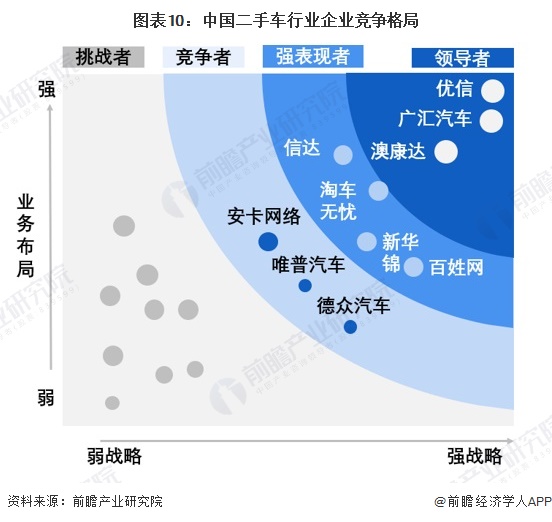

二手车行业竞争激烈。有许多不同类型的二手车销售商,包括独立经销商、特许经销商和在线市场。每种类型的卖家都有自己的长处和短处。此外,二手车行业在不断发展。该行业最重要的趋势之一是在线市场的兴起。在线市场使消费者更容易购买二手车。它们还使卖家更容易接触到更广泛的受众。从二手车参与者的业务布局、销售网络以及业务规模来看,优信、广汇、澳康达是行业的领导者,优信拥有二手车行业巨大的交易信息以及交易资源,在定位以及品牌建设上也比其他企业领先,同时优信积极拓展线上线下资源,发展规模在业内领先。拥有自有品牌、自建展厅、自主经营的澳康达也是二手车市场的领军者。

此外强表现者还有信达、淘车无忧、新华锦以及百姓网。这些企业除了二手车经销业务还有其他业务作为支撑,利用经销优势不断拓展二手车的业务优势,表现力较强。

目前具备较好竞争力的还有新三板上市的安卡网络、唯普汽车以及德众汽车。这些企业主要服务于本省交易者,全国覆盖能力较弱,但是未来发展前景较好。

行业发展前景及趋势预测

从我国目前二手车市场的发展格局特征来看,未来二手车市场的发展前景广阔。首先,随着汽车消费升级和汽车保有量的增加,二手车交易市场将会持续扩大;其次,消费者对汽车品质和服务的要求不断提高,二手车市场将会出现更多高品质、高服务的二手车交易平台;与此同时,随着新能源汽车的普及,二手新能源汽车市场也将会逐渐形成。随着政策的松绑,未来二手车行业交易更加规范。前瞻估计,按照8%的增长率测算,到2029年,我国二手车行业市场规模超过1.8万亿元。

更多本行业研究分析详见前瞻产业研究院《中国二手车行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP