(原标题:【行业深度】洞察2024:中国汽车音响行业竞争格局及市场份额(附代表性企业对比分析、企业优势分析等))

行业主要上市公司:上声电子(688533);惠威科技(002888);漫步者(002351);国光电器(002404);歌尔股份(002241)等

本文核心数据:汽车音响行业竞争梯队;汽车音响行业代表性企业对比分析;企业业务占比等

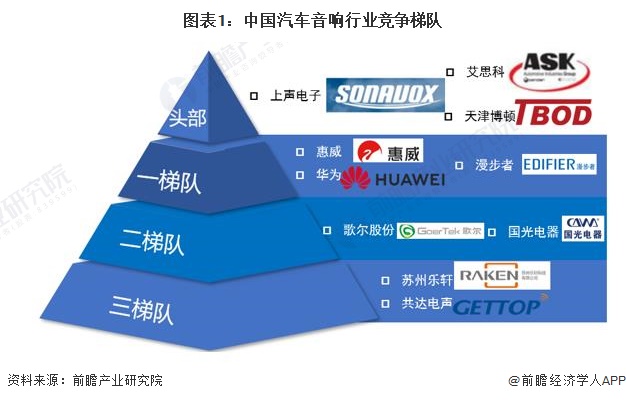

1、中国汽车音响行业竞争梯队

在企业竞争方面,目前我国汽车音响市场中品牌音响参与者数量较少,市场较集中,而白牌音响参与者较多,市场较为分散。由于品牌音响存在较强的技术和客户粘性壁垒,目前该市场几乎被国外知名音响品牌垄断,BOSE、哈曼及柏林之声占据该领域九成以上的市场份额,国内企业能参与的份额非常少。白牌音响指音响制造商直接供给车企的不印有logo的音响,该类产品价格相对较低,是国内汽车音响企业主要布局的领域。

我国汽车音响行业依据企业的市场份额和注册资本划分,可分为4个竞争梯队。其中,头部企业有市场份额较大的上声电子、艾思科及天津伯顿;第二梯队是惠威、华为以及漫步者等提供汽车音响专门产品的企业;第三梯队为歌尔股份及国光电器等在音频播放领域技术领先、规模较大但汽车音响业务占比较小的企业;第四梯队为苏州乐轩、共达电声等小规模音响组件供应商企业。

从汽车音响公司的区域分布来看,由于工业链完备、交通运输便利,目前我国汽车音响生产企业主要集中在广东、浙江、江苏和山东等东部沿海省份。其中广东的汽车音响生产企业数量最多,其余主要汽车音响生产企业还分布于天津、上海等地。

2、中国汽车音响行业代表性企业分析

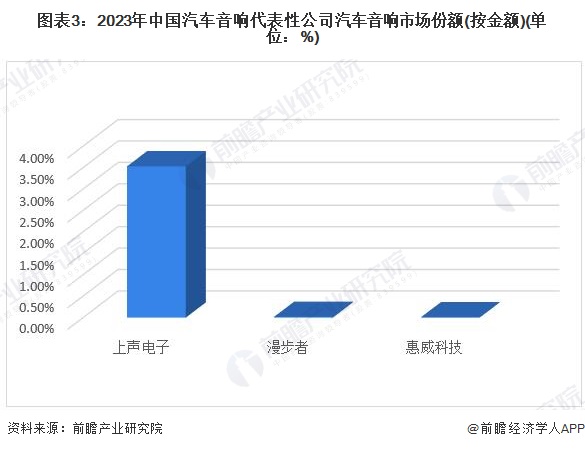

由于汽车音响的进入技术门槛高、客户粘性大,当前该行业几乎不存在新进企业,国内汽车音响市场规模最大的企业上声电子在白牌音响的扬声器领域具有绝对的领先地位,但在功放以及主机领域仍大幅落后于国外知名品牌音响企业,因此国内汽车音响企业整体市场份额较低。

盈利水平方面,2023年汽车音响代表性上市公司中,上声电子的汽车音响营收业务规模最大,达22.96亿元,毛利率为25.67%;漫步者及惠威科技的毛利率相对上声电子更高,但其汽车音响业务占比较低。

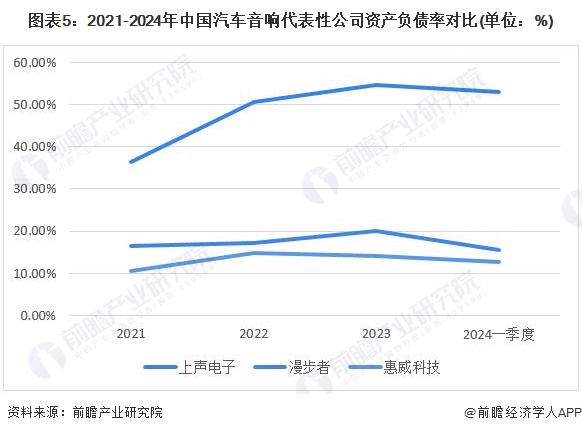

偿债能力方面,2021年至2024年一季度,深圳市漫步者科技股份有限公司和广州惠威电声科技股份有限公司的资产负债率较为平稳,维持在10%-20%之间的较低水平,而苏州上声电子股份有限公司的资产负债率水平整体较高,且保持不断上升的趋势,2021年为36.47%,至2023年已增长达54.76%,2024年一季度小幅回落至52.92%

企业发展方面,苏州上声电子股份有限公司总资产增长率在2021至2024年一季度始终保持在较高水平,2021年为19.61%,2022年快速提升至37.79%,随后在2023年有所回落,为29.04%,2024年一季度又恢复至30%以上水平;深圳市漫步者科技股份有限公司的总资产增长率同样始终为正,仅其增长速度相对于上声电子较低,2021至2024年一季度大致维持在5%-15%的范围波动;广州惠威电声科技股份有限公司在2021年至2024年一季度总资产增长率始终为负,2021年为-2.71%,2024年一季度为-1.76%,数值整体在-3%上下小幅波动。

总体而言,以汽车音响为主要业务的苏州上声电子有限公司在2021年以来总体维持高速增长趋势,表明行业规模在持续扩张。

3、中国汽车音响行业企业布局及竞争力分析

中国汽车音响代表性企业中,成立时间最早的是青岛英派斯健康科技股份有限公司,注册资本最高的是舒华体育股份有限公司。此外,2023年的相关企业业务布局及具体优势分析如下:

4、中国汽车音响行业竞争状态总结

从五力竞争模型角度分析,目前,我国汽车音响行业增速较快,行业入局门槛高,因此潜在进入者威胁较低;替代品方面,由于汽车行驶时难免遇见颠簸,场景环境相对恶劣,目前其他行业产品难以对汽车音响行业造成威胁,行业现有产品较为成熟全面,因此替代品威胁较低;上游连接器、电子元器件等原材料产能充足甚至过剩,议价能力较弱;现有企业竞争方面,行业高端市场品牌音响中,国外品牌优势明显,竞争相对平缓,国内企业主导的中低端市场产品同质化现象较为严重,竞争十分激烈,因此下游消费者议价能力业相对较强。总体而言,行业竞争较为激烈,随着国内行业头部企业持续创新、整合供应链优势,未来行业集中度将逐步增加。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP