(原标题:预见2023:《2023年中国智慧水务行业全景图谱》(附市场规模、竞争格局和发展前景等))

智慧水务行业主要上市公司:大禹节水(300021.SZ);威派格(603956.SH);汉威科技(300007.SZ);新天科技(300259.SZ);三川智慧(300066.SZ);和达科技(688296.SH);山科智能(300897.SZ);青岛积成(872230.NQ);迈拓股份(301006.SZ);中科物联(835051.OC)

本文核心数据:中国城市供水管道长度及供水普及率;中国城市平均供水管网漏损率;中国污水排放量;中国智慧水务企业注册数量;中国智慧水务项目中标金额;中国智慧水务行业市场规模;中国智慧水务行业市场份额

行业概况

1、定义

智慧水务是指运用物联网、云计算、大数据、空间地理信息集成等新一代信息技术,实时感知城镇水务系统的运行状态,通过数据分析对水务信息进行及时处理,提供辅助决策支持,形成融合智能感知、智能仿真、智能诊断、智能预警、智能调度、智能处置、智能控制和智能服务的全方位水务系统,从而实现水务系统全流程的科学化、精细化、智能化运行管理。

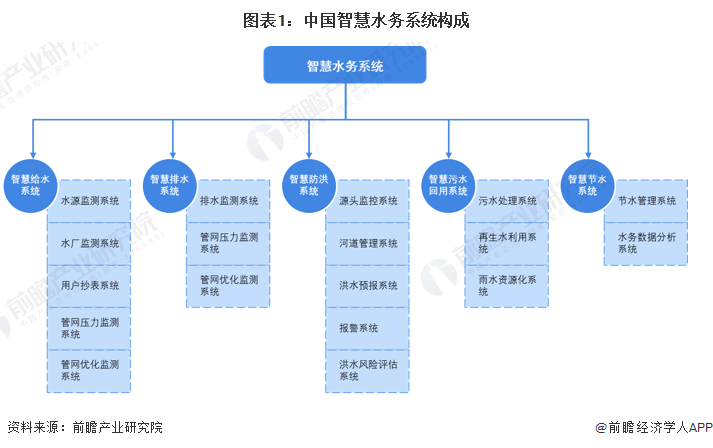

智慧水务通过结合传感器、通信网络、水务信息系统提升水务信息化水平,实现水务管理协同化、水资源利用高效化、水务服务便捷化。智慧水务系统由智慧给水系统、智慧排水系统、智慧防洪系统、智慧污水回用系统、智慧节水系统等子系统构成。

2、产业链剖析:技术进步推动产业发展

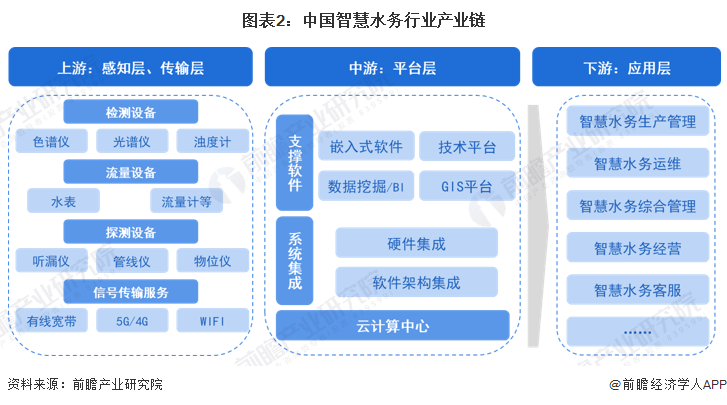

智慧水务产业链包括上游感知层和传输层,中游平台层以及下游应用层。

上游感知层是智慧水务对涉水区域进行感知、识别和信息采集的基础性物理设施网络,为后续信息处理和相应决策行为提供海量、精准的数据信息支撑,主要包括检测设备、流量设备和探测设备;传输层是智慧水务实现无缝连接、全方位覆盖的重要保障性网络集群,担负着高速率、低损耗、安全可靠地连接感知层和平台层的任务,主要包括有线宽带、5G/4G、WIFI等。

中游平台层的主要功能是承载各类智慧水务应用并推动成果转化,包括支撑软件、系统集成和云计算中心等。下游应用层与涉水业务和水务管理的需求相结合,是智慧水务获得持续发展的动力所在。

从产业布局来看,在上游领域,设备供应商代表企业有华旭科技、宁水集团、东海集团、南方泵业、南方阀门、格兰富等。信号传输服务商主要有中国移动、中国联通和中国电信等。

在产业链中游,市场上专门从事水务系统集成与平台开发的企业数量不多,且大多数处于起步阶段,典型代表包括大禹节水、威派格、新天科技、三川智慧、山科智能、青岛积成、迈拓股份、中科物联等。

在产业链下游领域,水务运营和管理代表企业有中国水务、北控水务、首创环保、碧水源、洪城环境、创业环保、兴蓉环境、海峡环保、岭南股份、海天股份等。

行业发展历程:“智慧水务3.0”时期行业快速发展

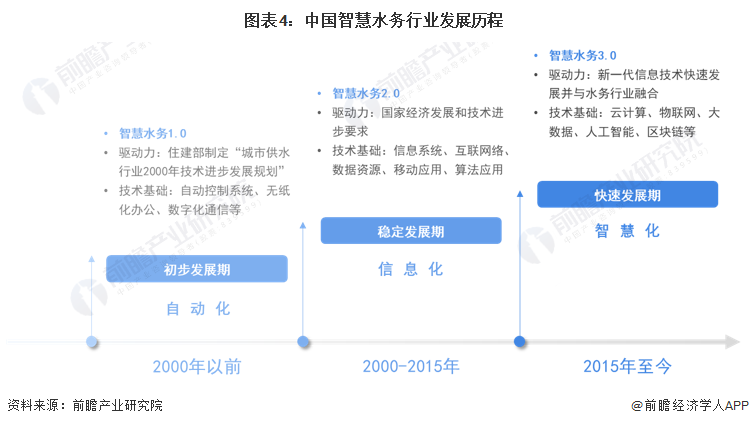

从技术发展历程来看,伴随着驱动力和技术基础的迭代发展,国内智慧水务行业经历了自动化-信息化-智慧化的蜕变,自智慧水务1.0发展至智慧水务3.0。在云计算、物联网、大数据等新一代信息技术迅速发展的驱动下,我国智慧水务行业步入快速发展期。

行业政策背景:“构建智慧水利体系”为主旋律

2021-2022年,水利部印发了《关于大力推进智慧水利建设的指导意见》(以下简称《指导意见》)《“十四五”期间推进智慧水利建设实施方案》,还同步印发了《智慧水利建设顶层设计》《“十四五”智慧水利建设规划》,系列文件明确了推进智慧水利建设的时间表、路线图、任务书、责任单,以建设数字孪生流域和构建“2+N”水利智能业务应用体系为主要发展方向。

行业发展背景

1、供水管网迅速扩张,管理压力大

随着近年来我国城市供排水量持续增长,供排水管网迅速扩张,面对分散的管网、用户、泵站、水厂管理,要求水务部门和企业的管理手段、工作效率能跟上快速的发展,因而水务部门和企业亟需建立一个支撑整个供排水管理的智慧水务平台。

据住房和城乡建设部公布的数据,2010-2021年,我国供水管道长度及供水普及率均呈稳步上升的趋势。2021年,我国城市供水管道长度105.99万公里,较2020年增长5.26%;城市用水普及率进一步上升至99.38%。

2、漏损率居高不下,拉动管网维护智慧化需求

我国供水管网漏损率较高,主要原因为我国水生产公司一般采取垄断经营或者一体化经营,整体运行效率较为低下;同时,水生产行业设备陈旧以及二次供水设备产权模糊造成了大量的泡水、漏水。2012-2020年,我国城市供水管网漏损率保持在13%以上,2020年为13.4%,整体漏损率过高。

2022年3月15日,发改委、住建部发布关于组织开展公共供水管网漏损治理试点建设的通知,计划选择不超过50个具有较好示范推广意义的城市(县城)建成区开展试点,并要求到2025年,公共供水管网漏损率高于12%(2020年)的试点城市(县城)建成区,2025年漏损率不高于8%;其他试点城市(县城)建成区,2025年漏损率不高于7%。2021年,我国城市供水管网漏损率虽降为12.75%,但距离8%的参考指标仍有4.75个百分点的差距。为降低供水管网漏损率,水务部门需要通过智慧水务检测和管理供水设备和管网,加强管网维护和管理。

3、污水排放量持续增长,污水处理需求上升

根据中国住建部发布的《城乡建设统计年鉴》,2015-2021年中国污水排放量逐年增长,2021年中国城市污水排放量为626亿立方米,县城污水排放量为109亿立方米,村镇污水排放量约191亿立方米,合计926亿立方米,我国的污水处理工作刻不容缓。

注:村镇部分(镇乡级特殊区域、乡及建制镇)污水排放量为前瞻依据城乡统计年鉴中各级别污水处理能力及当年污水处理率测算,仅供参考。

行业发展现状

1、智慧水务行业参与者数量迅速增长

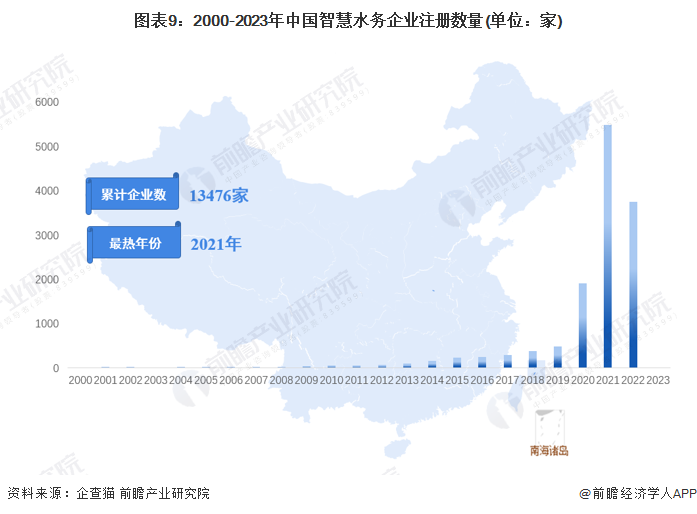

根据中国企业数据库企查猫,截至2023年1月4日,中国智慧水务行业的主要企业共有13476家,其中以2021年为主要注册热潮,该年注册企业数量为5482家;2022年热度稍有下降,注册企业数量为3745家;2023开年已有17家智慧水务企业注册。

注:鉴于智慧水务的本质是“水务+信息化”,此处筛选逻辑为企业的名称、产品服务和经营范围中包含了“水务”的企业,行业归类从属于国民经济分类的“软件和信息技术服务业”。

2、智慧水务项目主要以招投标形式开展

目前,我国大多数智慧水务项目的开展由政府主导,主要由当地水务主管部门以及水务企业进行项目招标,由工程设备公司或智慧水务系统公司来进行投标。

在中国政府采购网以“智慧水务”为关键词搜索,得到2021年我国智慧水务相关中标项目25个。从图表数据可以看出,排在中标金额第一位的为吴江“智慧水务”信息化系统建设,中标金额为1336.8万元;第二位为辽源经济开发区供水工程建设项目——辽源经济开发区智慧水务建设工程,中标金额为1164.09万元。

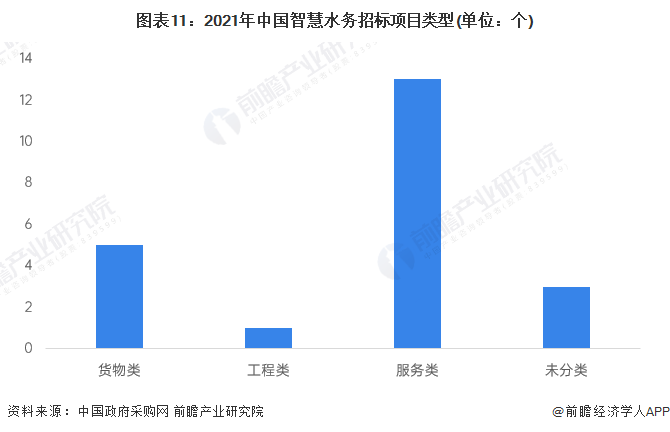

从项目类型来看,我国智慧水务项目采购内容包括货物类、工程类和服务类。2021年,我国智慧水务招标项目中货物类项目5个,工程类项目1个,服务类项13个,未分类项目3个。

3、智慧水务行业市场规模突破百亿元大关

智慧水务发展情况与城镇发展情况紧密相连,在中国城镇人口日益增长的发展背景下,城镇水务建设需求不断提高,智慧水务可显著提升水务管理效率,其应用规模逐步扩大。

按照中国水务建设规模、智能技术在中国水务市场的渗透率以及智慧水务项目平均市场价格进行计算,中国智慧水务市场规模从2014年的65.6亿元增长至2021年的102.9亿元,年复合增长率达6.64%。

行业竞争格局

1、区域竞争:主要分布在山东和广东

根据中国企业数据库企查猫,目前中国智慧水务企业主要分布在东部沿海和中部地区,特别以山东和广东为代表。截至2023年1月4日,山东共有相关智慧水务企业数1857家,广东则有1709家。

2、企业竞争:大禹节水、威派格等为行业龙头

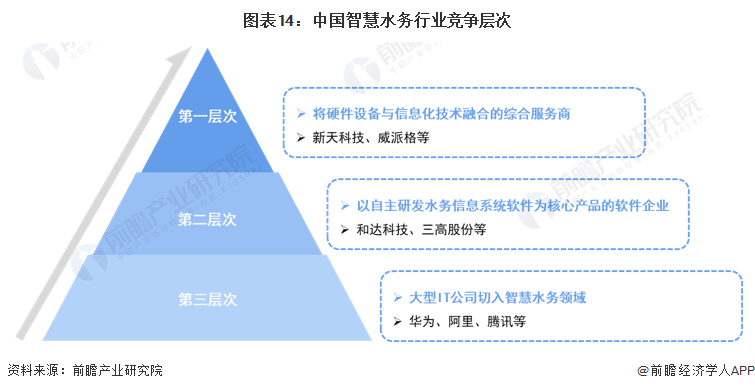

从竞争层次来看,中国智慧水务行业的企业主要分为三个类型,一类是以仪器仪表和自动供水设备等水务信息化硬件产品为核心产品及主要收入来源的设备生产商,通过设备与信息化技术融合为水务企业客户提供水务信息化服务,这类企业以上市公司新天科技、威派格为代表;第二类是以自主研发水务信息系统软件为核心产品的专业领域软件企业,即通过自主研发的软件系统、嵌入式软件智能终端集成外采的传感器、仪器仪表及自动化设备为水务企业提供水务信息服务,该类企业以和达科技、三高股份、易维信息为代表;第三类是近年来加快布局智慧水务业务的大型IT公司,如华为、腾讯、阿里等,这些公司有云平台和大数据分析等基础技术的优势。

从市场份额来看,中国智慧水务行业三大龙头企业是大禹节水、威派格和汉威科技。2021年,全国智慧水务行业销售收入为102.9亿元,其中大禹节水的智慧水务业务营业收入达35.15亿元,市占率为34.16%,排名第一;威派格和汉威科技的智慧水务业务营业收入为12.64亿元和11.99亿元,市占率分别为12.28%和11.65%;其余企业市场份额均低于10%。

行业发展前景及趋势预测

1、发展前景:2027年市场规模将达150亿元

随着我国智慧城市建设的推进,国内供水、排水现状以及水务管理中存在的问题(包括水务管理过程中控制漏损等问题)均为智慧水务营造了发展环境。当前,智慧水务还有很大的市场可开发,如积极探索如何实现与人工智能的结合,进一步实现人机交互的综合应用等。未来我国智慧水务前景可观,将继续以6.64%的速度增长。预计到2027年,我国智慧水务行业的市场规模将达到150亿元。

2、发展趋势:智慧化水平进一步提升

2021年3月,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,要分级分类推进新型智慧城市建设,将物联网感知设施、通信系统等纳入公共基础设施统一规划建设,推进市政公用设施、建筑等物联网应用和智能化改造;构建智慧水利体系,以流域为单元提升水情测报和智能调度能力。在政策的推动下,“十四五”时期,我国智慧水务将随着新型智慧城市建设的推进加速发展。

未来,国家政策将继续支持智慧水利系统的建设,刺激智慧水务行业竞争加剧。同时,伴随着5G、物联网等技术的发展,智慧水务的系列产品将会持续探索如何实现与新兴技术的深度融合,智慧水务产品数字化和智能化程度也将进一步提升。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP