��ԭ���⣺�������ܣ�ר����ͬ������������©�� �ӹ�˾Ƶ�ܴ����ڿػ��⿽�ʣ�

����֤�С������ʱ����� ����/���� ϧ��/���

����2022��10�µף�ȫ������ۼ�װ��������̫�����ۼƷ���װ��������ͻ��3��ǧ�ߡ����⣬�����š�˫̼��Ŀ��������2022��������ȫ���³��������ҵ����12.9��ң��³��������ҵ����1.4��ҡ����У��Է������硢̫���ܷ���Ϊ���Ļ�������Դ���Źɷ�����˾�����¼�ơ��������ܡ�����Ҳ�Ƿ�硰�������е�һԱ��

���б���һ���棬2019-2021�����ĩ���������ܵ���Ϣ��ծ�Ѵ�����ʽ����10������Ϣ֧��ռ������ı�������ɣ��ʲ���ծ�����ȡ��Ⱥ��ߡ����������ܻ�ծѹ��������һ���棬�����й���ǩ���գ��������ܲ�δ��¶���ļ�����Ա�����������з��������ܲ��ʼ������ԣ����������°��й����У�Ҳδ��¶�з�Ͷ�룬���ԱȻ�������ѡȡ��ͬ����������ͬ�о������з�Ͷ�룬���˷ѽ⡣�һ�����������ר���Ĺ�ͬ�����ˣ�������Բ��ϣ��������©����ѩ�ϼ�˪���ǣ��������ڻ��������ӹ�˾�����ⱻ���ǧ��Ԫ�����������⣬�ӹ�˾����Ƿ�ռ�ء��������ⱻ���������ˣ��������ܵ��ڿػ��⿽�ʡ�

һ���ʲ���ծ�ʡ��Ⱥ��ߡ�����Ϣ֧�����ɾ������ծѹ������

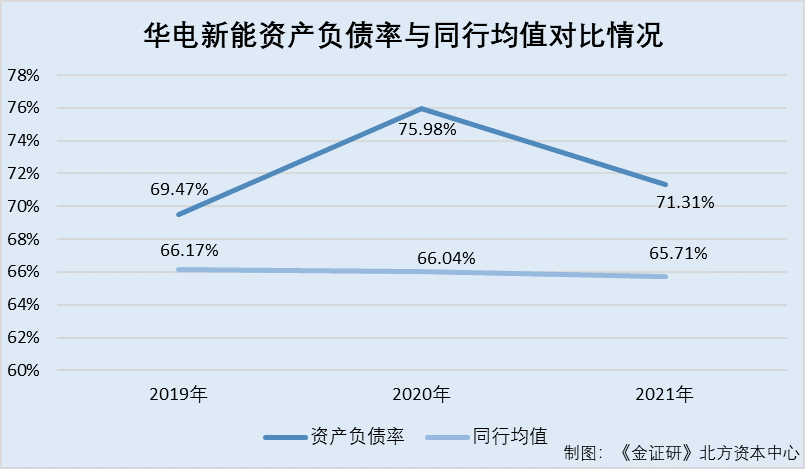

��ծ�����أ���ծһ���ᡣ�ʲ���ծ�ʣ���ӳ��ծȨ������ҵ�ṩ�Ŵ��ʽ�ķ��ճ̶ȣ�Ҳ��ӳ����ҵ��ծ��Ӫ�����������˷����б��������ܵ��ʲ���ծ�ʲȡ����ߡ���

1.1 Ӫ�����ٳ��������ƣ������ֱȳ�������1

�ݻ�������ǩ������Ϊ2022��11��2�յ��й�˵���飨���¼�ơ��й��顱����2019-2021�꼰2022��1-3�£��������ܵ�Ӫҵ����ֱ�Ϊ151.62��Ԫ��164.47��Ԫ��216.09��Ԫ��57.4��Ԫ��������ֱ�Ϊ34.88��Ԫ��44.18��Ԫ��78.4��Ԫ��22.89��Ԫ��

���ݡ���֤�С������ʱ������о���2020-2021�꣬�������ܵ�Ӫҵ�������ٷֱ�Ϊ8.47%��31.39%�����������ٷֱ�Ϊ26.66%��77.47%��

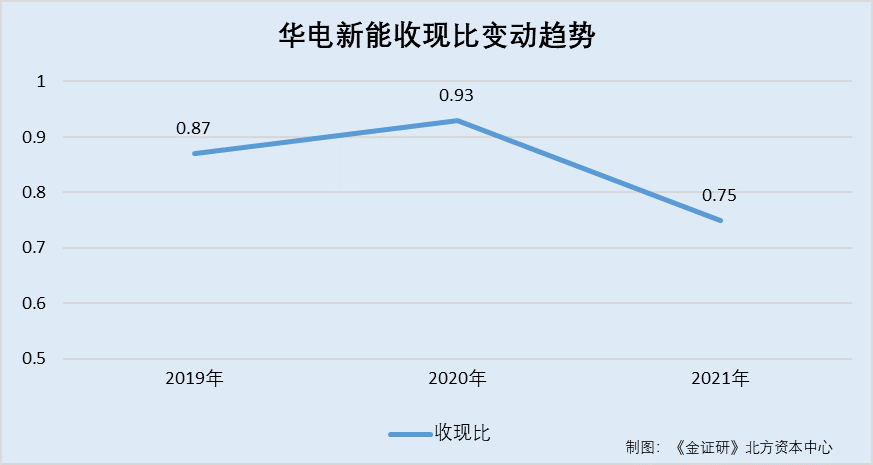

ҵ�����۱��������ܵ����ֱȳ�������1��

���й��飬2019-2021�꼰2022��1-3�£��������ܾ�Ӫ��ֽ�����С�Ʒֱ�Ϊ132.47��Ԫ��152.36��Ԫ��161.71��Ԫ��43.56��Ԫ��

���ݡ���֤�С������ʱ������о���2019-2021�꣬�������ܵ����ֱȷֱ�Ϊ0.87��0.93��0.75��

������ˣ��������ܵ��ʲ���ծ�ʸ���

1.2 2019-2021�����ĩ���ʲ���ծ�ʳ���������ҵ��ֵ�����ȡ��Ⱥ��ߡ�

���й��飬��������ѡȡ��ͬ��ҵ�ɱ����й�˾����ң��ֱ�Ϊ��Դ�������Źɷ�����˾�����¼�ơ���Դ������������Ͽ����Դ�����ţ��ɷ�����˾�����¼�ơ���Ͽ��Դ���������Ƽ�������Դ�ɷ�����˾�����¼�ơ���������Դ�������н��ܷ�������ɷ�����˾�����¼�ơ����ܷ�硱�����н���̫���ܹɷ�����˾�����¼�ơ�̫���ܡ�����

2019-2021�꼰2022��1-3�¸���ĩ���������ܵ��ʲ���ծ�ʷֱ�Ϊ69.47%��75.98%��71.31%��70.59%��ͬ�ڣ�������������ͬ��ҵ�ɱ�ͬ���ʲ���ծ�ʵľ�ֵ�ֱ�Ϊ66.17%��66.04%��65.71%��65.98%��

�ɼ���2019-2021�꼰2022��1-3�¸���ĩ���������ܵ��ʲ���ծ�ʾ�����ͬ�о�ֵ��

�ʲ���ծ�ʾӸ߲��µ�ͬʱ���������ܵĶ��ڸ�ծ��ɸ���������ʽ�

1.3 2019-2021�꼰2022��1-3�¸���ĩ����Ϣ��ծ��ϵ�����ʽ��10������

���й��飬2019-2021�����ĩ��2022��3��ĩ���������ܵĻ����ʽ�ֱ�Ϊ31.08��Ԫ��40.07��Ԫ��91.69��Ԫ��110.15��Ԫ�����ڽ��ֱ�Ϊ20.64��Ԫ��21.83��Ԫ��174.32��Ԫ��336.84��Ԫ��һ���ڵ��ڵķ�������ծ�ֱ�Ϊ72.56��Ԫ��91.01��Ԫ��89.08��Ԫ��60.34��Ԫ�����ڽ��ֱ�Ϊ609.76��Ԫ��649.71��Ԫ��711.25��Ԫ��780.1��Ԫ��

���ݡ���֤�С������ʱ������о���2019-2021����ĩ��2022��3��ĩ���������ܶ��ڽ����ڽ�һ���ڵ��ڵķ�������ծ�����¼�ơ���Ϣ��ծ�����ϼƷֱ�Ϊ702.96��Ԫ��762.55��Ԫ��974.66��Ԫ��117.73��Ԫ��ͬ�ڣ��������ܵ���Ϣ��ծ�ֱ�Ϊ�����ʽ��22.6����19����10.6����10.7����

ֵ��ע����ǣ�2019�꣬����������Ϣ֧������ռ������ı������ųɡ�

1.4 2019-2021�꣬��Ϣ֧������ռ������ı��ؾ������

���й��飬2019-2021�꼰2022��1-3�£��������ܵ���Ϣ֧������ֱ�Ϊ32.76��Ԫ��30.73��Ԫ��40.27��Ԫ��10.58��Ԫ��

���ݡ���֤�С������ʱ������о���2019-2021�꣬����������Ϣ֧������ռ�䵱�ھ�����ı����ֱ�Ϊ93.93%��69.57%��51.37%��

���������οɼ���2019-2021�꣬�������ܵ����ֱȳ�������1��ͬ�ڣ��������ܵ���Ϣ��ծ��Ϊ������ʽ��10�����ϣ�������ˣ����ʲ���ծ�ʸ���ͬ�о�ֵ��һ�ȡ��Ⱥ��ߡ������⣬2019-2021�꣬����������Ϣ֧������ռ������ı���������ɡ����ˣ������������ٳ�ծѹ������ľ�����

�������ļ�����Ա���з�Ͷ����������������ר���Ĺ�ͬ�����˻�δ�꾡��¶

Ω��ȡҲ�������¡�������������ҵ��չ��������������Ҳ�������ҵ�г��������ĺ�������֮һ�����ε��ǣ��˷����У����������й��鲢��¶����ļ�����Ա�����Ҳδ��¶�з�Ͷ�������

2.1 �������Ҫ������¶���ļ�����Ա�����������й��鲢δ��¶������ļ�����Ա

��ǩ����2022��10��28�յġ���������Դ���Źɷ�����˾�������ļ���������������¼�ơ����������������ܻ���Ҫ�����ܽ�һ����¶�䶭�¡����¡���������Ա�����ļ�����Ա�ľ��幤��������

Ȼ�����������ܲ�δ��¶����ļ�����Ա�����

���й��飬�����й���ǩ����2022��11��2�գ���������δ��¶���ļ�����Ա��������⣬�������ܵ���֯�ṹͼ�����ɶ���ᡢ���»ᡢ���»ᡣ���»�����ս��ίԱ�ᡢ����ίԱ�ᡢн���뿼��ίԱ�ᡢ���ίԱ�ἰ�����㡣����������ְ�ܲ�����ֱ������������ְ�ܲ��Ű����ͼ�칫�ҡ�����������Ʋ���֤ȯ�����������������ʲ�������ȫ����Ӫ��������������Դ�����칫�ҡ�����֯�ṹͼ�������з����ġ�

����2022��3��31�գ����������ܵ�Ա����רҵ���࣬����������Ա��3,121�ˣ�ռԱ�������ı���Ϊ73.3%��

���Կ������������ܲ�δ��¶����ļ�����Ա�ľ��������

ֵ��ע����ǣ�2019-2021�꼰2022��1-3�£������������з�Ͷ�롣

2.2 ���з���������ѯ�Ƿ������ҵ�������ɱȹ�˾�������з�Ͷ��

���й��飬2019-2021�꼰2022��1-3�£��������ܾ����з����á�

�ݻ��縣����Դ��չ����˾����������ǰ��������ͳ�ơ��������ܡ���ǩ����2021��4��21�յġ���������2020��Ⱦ���Ƶĺϲ���ĸ��˾���桷��2019-2020�����ĩ��������������֧����

�ݡ���������ծȯ2021����ȱ��桷��2021��ĩ��������������֧����

���������Ƿ���ζ�ţ�2019-2021�꣬�����������з�Ͷ�룿����û����¶��

�ݷ�����������������з����ã���ܲ�Ҫ�������˵�����������Ƿ������ҵ�����ԣ��Ƿ������ҵ������

��Ҫ˵�����ǣ��������ܵĿɱȹ�˾�������з�Ͷ�롣

����Դ����2019�꼰2021���걨��2019�꣬��Դ�������з�Ͷ�롣2020-2021�꣬��Դ�����з�Ͷ����ֱ�Ϊ8,725.88��Ԫ��17,563.86��Ԫ��ռ�䵱��Ӫҵ����ı����ֱ�Ϊ0.3%��0.47%��

����Ͽ��Դ2021����ȱ��棬2021�꣬��Ͽ��Դ���з�Ͷ��ϼ�Ϊ4.29��Ԫ��ռ�䵱��Ӫҵ����ı���Ϊ2.77%��

�ݴ�������Դ2020-2021����ȱ��棬2019-2021�꣬��������Դ�Ŀ���֧���ֱ�Ϊ663.4��Ԫ��689��Ԫ��2,815.5��Ԫ���з����÷ֱ�Ϊ153.1��Ԫ��63.1��Ԫ��994.1��Ԫ��

�ݽ��ܷ��ǩ����2022��11��15�յġ����˵���顷��2019-2021�꣬���ܷ��Ŀ���֧���ֱ�Ϊ23.58��Ԫ��23.58��Ԫ��45.38��Ԫ���з����÷ֱ�Ϊ416.99��Ԫ��1,308.33��Ԫ��1,350.12��Ԫ��

��̫����2020-2021����ȱ��棬2019-2021�̫꣬���ܵ��з�Ͷ����ֱ�Ϊ6,804.3��Ԫ��5,979.55��Ԫ��11,734.4��Ԫ��ռ�䵱��Ӫҵ����ı����ֱ�Ϊ1.36%��1.13%��1.67%��

���ѿ�����2020-2021�꣬�������ܵĿɱ�ͬ�о������з�Ͷ�롣

ֵ�ù�ע���ǣ��������ܻ�ͻ������ר����

2.3 Ϊ�˳ﱸ���н�����������ʲ����飬���߳�ר��������2020�꼰֮��

���й��飬��������Ϊ��Ч���������ҵ���ʲ�����˳��Ȩ��ϵ������ҵ�������������������Ч�ʡ�����ͬҵ��������������Ҫ��ȷ������������Ӫҵ��ͻ�����ֱ���2020��ȡ�2021��ȡ�2022����������һϵ��ͬһ�����µ��ʲ����飬ͨ������ת���ǹ���Э��ת�õȷ�ʽ�����й����缯������˾��������������Դ�ʲ���һ��ת���������������ڡ�

���仰˵��������2020���𣬻������ܳﱸ���С�

�ݹ�����Ϣ��2022��3��9�գ���������ǩ�����и���Э�顣

���й��飬����2022��6��30�գ��������ܼ���ع��ӹ�˾��ȡ����Ҫ����ר��128����У�94��ר����������2020�꼰֮��

���ݡ���֤�С������ʱ������о�����������������2020�꼰֮���ר������ռ��ר�������ı���Ϊ73.44%��

Ҳ����˵����2020���𣬻������ܽ����ʲ�����ﱸ���У����У��������ܳ��߳�ר��������2020�꼰֮���Ƿ�����ͻ������ר����

��ֹ�ڴˣ����������й�����¶��ר����ר��Ȩ����ٷ���һ�¡�

2.4 �й�����¶������ר����ר��Ȩ�ˣ����ڹ���֪ʶ��Ȩ����¶������

���й��飬�����й���ǩ����2022��11��2�գ���������ӵ��һ��ר����ΪZL201721056778.X��ʵ������ר����һ������ˮ������վ�����ܹ��Ԥװʽ���վ����һ��ר����ΪZL201721057248.7��ʵ������ר����һ������ˮ�����ܹ��Ԥװʽ���վ���ĵ��¡�����������ר����ר��Ȩ�˾�Ϊ���縣�±�Ӧ����Դ����˾�����¼�ơ���Ӧ����Դ�����������˻�̫���ܷ�������˾�����¼�ơ��˻�̫���ܡ�����

Ȼ������������ר����ר��Ȩ���롰��������һ�¡�

�ݹ���֪ʶ��Ȩ�����ݣ�ר����Ϊ201721056778X��ʵ������ר����һ������ˮ������վ�����ܹ��Ԥװʽ���վ����ר��������Ϊ2017��8��23�գ�ר��������Ϊ��Ӧ����Դ���˻�̫���ܡ��Ϻ����ѽ�����ܵ����ɷ�����˾�����¼�ơ��������ܡ��������ս��ѵ�������˾�����¼�ơ����ѵ���������

����ר���ķ�����Ϊ�˳��ء�����Ժ�����ΰ�ҡ��˾������ڡ��˳��ҡ�ţȺ�졢����ƽ����ͬƽ�����¡�������ѯ��2022��12��28�գ���ר��δ����¼��Ŀ�����

ר����Ϊ2017210572487��ʵ������ר���� һ������ˮ�����ܹ��Ԥװʽ���վ���ĵ��¡���ר��������Ϊ2017��8��23�գ�ר��������Ϊ��Ӧ����Դ���˻�̫���ܡ��������ܡ����ѵ�����ר��������Ϊ�˳��ء�����Ժ�����ΰ�ҡ��˾������ڡ��˳��ҡ�ţȺ�졢����ƽ����ͬƽ�����¡�������ѯ��2022��12��28�գ���ר��δ����¼��Ŀ�����

�ɼ���������������ר����ר��Ȩ�˻�δ�꾡��¶��

���������οɼ��������й���ǩ����2022��11��2�գ��������ܲ�δ��¶���ļ�����Ա�����������з��������ܲ��ʼ������ԣ����������°��й����У���ǩ����Ϊ2022��11��2�յ��й�����ʾ��2019-2021�꣬�����������з�Ͷ�룬���ԱȻ�������ѡȡ��ͬ����������ͬ�о������з�Ͷ�룬���˷ѽ⡣

ֵ��ע����ǣ�2020���𣬻������ܼ������ʲ�����ﱸ���У����л������ܳ��߳�ר����������2020�꼰֮���Ƿ�ͻ������ר�������ε��ǣ����������й�����¶������ר����ר��Ȩ���롰��������һ�£���������λר��Ȩ�ˣ���������������ר��Ȩ���뻪������DZ�������Ĺ�ϵ����ô����ʺš�

����֮�⣬���������ӹ�˾���ܴ�����

�����ӹ�˾Ƶ��δ���Ƚ��ա�������������ʹ����ش�����������������ڿ�

������Ӧ��������ơ��ڲ����������DZ�����ҵ��������չ�Ļ�ʯ�������������ӹ�˾Ƶ�����Ƿ�ռ�ص����ⱻ�������������ꡣ

3.1 2019-2022�꣬�ļ��ӹ�˾����δ���Ƚ�����������

���й��飬����2022��3��31�գ��������ܼ��������ӹ�˾���ܵ�99�����

���У�2019��3��5�գ����������ӹ�˾���ϻ�����ɽ������������˾�����¼�ơ����ɽ���硱����δ������������Ŀ����Ӱ�챨���顢������������Կ������裬���������̬�����ֿ�Զ�־�Ҫ��ֹͣ����Υ����Ϊ���������Խ�����Ŀ��Ͷ�ʶ�2.5%�ķ������18.68��Ԫ��

2021��9��24�գ����������ӹ�˾���ջ�����������Դ����˾�����¼�ơ�������������������Ŀ�����ش�䶯δ���±��������ļ�������������̬�������������������������顷���ﻷ��[2021]03-48�ţ�����������ֹͣ��Ŀ���裬������994.17��Ԫ��

2021��12��23�գ����������ӹ�˾���縣����������Դ����˾�����¼�ơ���������Դ������δ������������Ӱ�������ļ������Կ������裬����������̬�������������������������顷���ﻷ��[2021]03-74�ţ�����������ֹͣ��Ŀ���裬������6.98��Ԫ��

2022��2��10�գ����������ӹ�˾��������������Դ��������˾�����¼�ơ���������Դ������δ������������Ӱ�������ļ������Կ������裬���������̬�������������������������顷��ԥ1100��������[2022]2�ţ���������29.32��Ԫ��

�����������������ɽ���硢������������������Դ����������Դ���ѽ����������������ķ������ص�λ�ѳ���˵����ȷ�ϴ��ɽ���硢������������������Դ����������Դ������Υ��Υ����Ϊ�������ش�Υ��Υ����Ϊ���������ش�����������

���ݡ���֤�С������ʱ������о������ɽ���硢������������������Դ����������Դ����δ���Ƚ��ܵ����������ķ���ϼƴ�1,049.14��Ԫ��

����֮�⣬2022�꣬���������ӹ�˾���Դ��ڻ������⡣

3.2 2022��8�£��ӹ�˾���ϻ�����δ������������Σ�ϱ�����41.5��Ԫ

���г��ල���������ݣ����磨���ϣ�����Դ��������˾��������Ϊ���ϻ��縣����Դ��������˾�����¼�ơ����ϻ��硱��������2011��3��29�գ�������ѯ��2022��12��28�գ���������Ϊ���ϻ����Ψһ�ɶ���ͬʱ�����ϻ���2021���걨��ʾ��2021��12��31�գ����縣����Դ��չ����˾����������ǰ���������ϻ����Ͻɳ���51,475.5��Ԫ��ϵ���ϻ���Ψһ�ɶ���

����˵��������ѯ��2022��12��28�գ����ϻ���ϵ���������ӹ�˾��

�����������������ϻ������Զ�ŷ�糡������Σ�շ��������Ǧ�����غͷ����ͣ���2019��4����2022��8��1�գ����ϻ����ۼƽ�238���Ǧ�����ء�675�������ʹ������������1��Լ5ƽ���ķ����ڣ�δ����������������Σ�շ��

����ΪΥ���ˡ����������Ⱦ�������η�������ʮ����������Σ�շ���ĵ�λ��Ӧ�������йع涨�ͻ���������Ҫ�����桢���á�����Σ�շ�����������㵹���ѷš��Ĺ涨��2022�� 8 �� 1 �գ��������̬�����־��������ϻ��緣��41.5��Ԫ��

����֮�⣬���������ӹ�˾������ʹ�÷����Ҳ�����ǡ�

3.3 2022��5-9�£��ӹ�˾Ƶ������ʹ���ֵء��Ƿ�ռ�صȱ�����

���й��飬����2022��3��31�գ��������ܼ����ӹ�˾���ܵ�52��������ʹ����صĴ��������⣬�����ػ���������˾�����¼�ơ������硱��ϵ�������ܵ�ȫ���ӹ�˾���������2016��4��14�գ���Ӫҵ��Ϊ���ܿ�����Ͷ�ʺ���Ӫ��

����������ǣ�2022��3��31��֮���������ӹ�˾�Դ��ڶ���������ʹ����صĴ�����

�������й������������һ���ĺ�Ϊ���ַ����֩z2022�{��003�ŵ�����������2019�꣬��������輯����·�����ٻ��ֵأ���ʹ2,440.12ƽ���ֵظı���;��2022��5��11�գ���������ҵ�ֶ��䷣��2.68��Ԫ��

���й��飬2021��3��29�ռ�2021��12��21�գ���������ͨ����Ȩ�չ��ֱ�ȡ����������������Դ�Ƽ�����˾�����¼�ơ��������ˡ�������ľ��������ʨ�������Դ����˾�����¼�ơ���ʨ��硱���Ŀ���Ȩ��

�������й����������˴���һ���ĺ�Ϊ2022�������Ȼ��Դ���ֵ�4-002�ŵ�������������������������ʹ���ֵأ�2022��9��30�գ�������Ȼ��Դ�滮�ֶ��䷣��3.3��Ԫ��

���⣬��ʨ������������������������һ�����������������ĺ�Ϊ����Ȼ�ʷ��z���{�֩z2022�{1�ţ�2020��11��1�գ���ʨ����ڼ�ľ��������̨�簢���б��ί���ϲ࣬�Ƿ�ռ�ù���δ��������8.23Ķ�������ѹվ��2022��5��13�գ���ľ��������Ȼ��Դ�ֶ��䷣��2.74��Ԫ��

��һ�����������������ĺ�Ϊ����Ȼ�ʷ��z���{�֩z2022�{3�ţ�2020��6��10�գ���ʨ����ڼ�ľ��������̨�簢���б��ί���ϲ࣬�Ƿ�ռ�ù���δ��������34.08Ķ�������ѹ�㼯վ��2022��7��29�գ���ľ��������Ȼ��Դ�ֶ��䷣��11.36��Ԫ��

�������ο��Կ������й�����¶������2022��3��31�գ��������ܼ��������ӹ�˾���ܵ�99��������У����������ļ��ӹ�˾����δ���Ƚ���������ԡ�����������ݹ�����Ϣ��2022��5-9�£����������ӹ�˾���ϻ������������ܴ������������ӹ�˾��Ƿ�ռ���Ŵ��ܵ����������������Ƿ���Ч��ִ�����ڿ��ƶȣ����ö�֪��

һƬ��ƽ�˾��ľ�����ӿ���������ܴ˷�������У��ܷ���ס���飿

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP