作为A股第二家上市农商行,无锡银行(600908.SH)上市以来经营保持相对稳定,资产总额从上市之初的1200亿元增长到超过2300亿元。不过2023年“成绩单”发布后,该行营收增速放缓态势和利息净收入的明显下滑引发了投资者关注。

与此同时,无锡银行2023年房地产业的贷款投放约为12.60亿元,同比增长超七成,约78.56%。创下了无锡银行上市以来房地产业贷款投放的最高值,在房地产行业景气度有待修复的当下,这一指标变化格外显眼。

此外,无锡银行今年计划按照每10股派息2元(含税),现金分红金额合计约4.39亿元,占当期归属于上市公司普通股股东净利润的20.89%,无锡银行近三年分红占比呈现逐渐下滑,这一分红方案在进入股东大会审议环节时,遇到了不少中小投资者的“反对票”。

业绩下滑,利息净收入负增长

财报显示,2023年无锡银行实现营收45.38亿元,同比增长1.28%。实现归母净利润22亿元,同比增长9.96%。

证券之星注意到,无锡银行自2016年9月份上市以来,除上市首年外,在2017-2021年,营业收入均实现了超10%的增长,不过自2022年开始,无锡银行营收增速大幅放缓,当年实现3.01%的营收增长,而2023年1.28%的营收增速,成为了该行上市以来的最低值。

净利润增速表现与上述情况类似,在经过了2021-2022连续两年超20%的增长后,2023年无锡银行的盈利规模出现了明显下降。

无锡银行营收增势放缓其实有迹可循,2023年的主营业务中,该行利息净收入34.61亿元,同比下降0.78%,占营业收入的76.27%。实际上,2021-2022年,无锡银行利息净收入分别为35.04亿元、34.88亿元。该行的利息净收入指标已经连续两年下降。

与此同时,无锡银行2023年的净息差为1.64%,低于2022年的1.81%、2021年的1.95%以及2020年的2.07%,这也意味着该行的净息差已经连续下降了三年。

实际上,过去一年,上市银行的确呈现普遍性的经营承压。2023年,A股上市农商行净息差算数平均值为1.88%,较2022年下降0.23个百分点,10家A股上市农商行净息差均有所下降。不过无锡银行净息差低于行业均值,且下降趋势也较明显。

“涉房”贷款高速增长

财报显示,无锡银行2023年该行房地产贷款投放比例大幅提升,2023年向房地产业投放12.6亿元贷款,较2022年的7.06亿元增长78.6%,占“贷款和垫款总额”的比例也提升至0.88%。

证券之星注意到,在无锡银行2021年年报中,曾表示“加大信贷资产质量监控力度,开展信贷业务交叉检查,综合运用总量管控、名单制等手段,加强对产能过剩、房地产、政府隐性债务等重点领域和敏感行业的管控力度。”

而在2023年年报中,有关房地产行业的表述有了变化,无锡银行表示,“房地产和地方政府化债等防范化解金融风险重点领域方面,压力客观存在,但政策筑底线决心坚定。”

证券之星注意到,2021年-2022年,无锡银行房地产业贷款投放占比分别为0.70%、0.55%。略有下降,而在2023年,这一数字略有提升,一定程度上反映了该行贷款投放上面的微妙调整。

无锡银行在年报中进一步表示,“2023 年以来,我国房地产市场处于曲折复苏状态,国家采取了一系列稳定房地产市场的措施,如认房不认贷、降低一套房和二套房的首付比例、降低房地产按揭贷款利率、降低存量房地产按揭贷款的利率等,这些措施有利于促进房地产市场的平稳健康发展,但政策发挥作用以及市场信心恢复仍然需要一定的时间。”

证券之星从业内人士处了解到,无锡银行涉房贷款投放占比的变化反映了其在政策导向、市场需求和风险管理之间寻找平衡的努力。

“这种调整或许反映出对国家政策的响应,考虑了市场实际需求,但后续涉房贷款的风险仍需密切关注。尤其是在当前房地产市场复苏尚不稳定的背景下,市场信心的恢复和政策效果的全面显现仍需时间。无锡银行需要继续加强对房地产贷款的风险监控,确保贷款质量,防范潜在的不良贷款增加。”上述人士进一步表示。

此外,无锡银行去年贷款投放按行业分布情况显示,个人贷款规模为262.31亿元,占比18.34%,较2022年末20.81%的个人贷款占比同比下降2%。

分红比例连续降低

发布年报的同时,无锡银行还公布了2023年度利润分配方案:每10股派息2元(含税),现金分红金额合计约4.39亿元,占当期归属于上市公司普通股股东净利润的20.89%。

从历年的分红数据来看,无锡银行2020年-2023年分红额点利润比例分别为26.62%、25.55%、21.21%和20.89%,下降趋势较为明显。

此外,wind数据显示,截至4月29日,42家A股上市银行中有41家银行披露了分红计划,其中分红比例在30%以上的有21家银行。在监管部门鼓励上市公司分红的政策大背景下,作为同业中最较早一批上市的无锡银行分红力度排在了较后的位置。

而在《利润分配方案公告》中,无锡银行解释称,年度现金分红比例低于30%,是因为“本公司目前正处于稳步发展阶段,内源性资本补充需求较大,为积极应对经济金融环境变化,增强风险抵御能力,更好服务地方经济发展,兼顾银行业资本监管趋严的要求等多方面因素。”

无锡银行这份分红方案一经发布后引起不小的讨论,4月16日,有投资者直接在上证E互动平台问道:“持有贵行近一年,为什么贵行上市以来分红额占利润比例一直呈现下降趋势,尤其是在国家今年鼓励提高分红比例的大背景之下?能回复一下具体是是什么原因吗?”

无锡银行表示,“现阶段,本行各项业务均保持稳中有进的发展态势并具备广阔的成长空间,需要充足的资本金作为未来持续发展的保证。本行从审慎角度,在兼顾可持续发展和满足监管要求的基础上,充分权衡投资者的利益,合理确定了2023年度的现金分红的水平。”

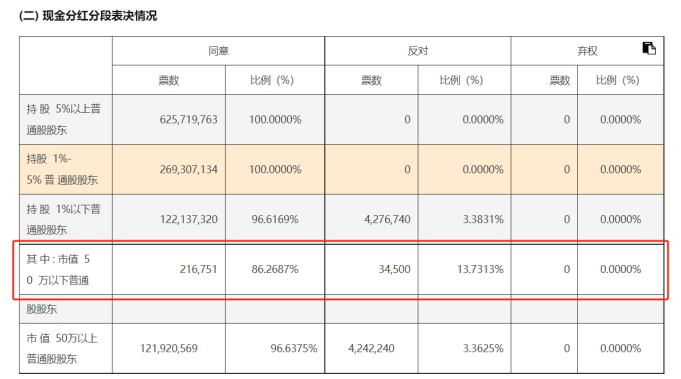

证券之星注意到,5月11日,无锡银行发布2023年年度股东大会决议公告,其中关于 2023 年度利润分配方案的议案在表决环节受到了一定程度的反对:共有超过400万票反对,占比0.41%,反对票数仅次于《关于部分关联方 2024 年度日常关联交易预计额度的议案》。

尤其是在现金分红分段表决情况中,持股1%以下普通股股东反对票共有427余万票,占比3.38%;另有持有市值50万以下普通股股东反对比例达到13.73%。(本文首发证券之星,作者|赵子祥)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP