太平洋证券股份有限公司李仁波近期对英维克进行研究并发布了研究报告《乘液冷东风,海外客户有望逐步突破》,给予英维克买入评级。

英维克(002837)

事件:公司2025年前三季度英维克实现营收约40.26亿元,同比+40.19%,归母净利润约3.99亿元,同比+13.13%,扣非净利润3.84亿元,同比增长14.76%。2025Q3单季度营收14.53亿元(yoy+25.34%,环比-11%)。

项目确认致单季度营收增速放缓。三季度公司实现营收14.53亿元,同比+25.34%,数据中心及液冷技术驱动公司营收快速增长,相较于H1营收增速有所放缓,主要为部分收入确认延后等因素导致。Q3季度末存货相比于H1提升至12.32亿元,反应部分项目验收滞后。Q3毛利率为27.32%环比H1提升1.17pct,或是由于海外项目占比提升和液冷高附加值产品放量,随着未来液冷行业爆发增长,公司收入和净利润有望爆发。

液冷全链条供应商,受海外大客户认可,有望逐步突破。率先推出高可靠Coolinside全链条液冷解决方案。从冷板、快速接头、Manifold、CDU、机柜,到SoluKing长效液冷工质、管路、冷源等“端到端”的产品覆盖。公司算力相关的液冷收入在今年逐渐放量,半年报披露超2亿元,随着算力芯片的功率密度大幅上升,液冷成为散户的必选方案,市场规模有望快速扩大。

国内公司直接或通过系统集成商方式已为字节跳动、腾讯、阿里巴巴、秦淮数据、万国数据、数据港、中国移动、中国电信等用户的大型数据中心提供了大量高效节能的制冷产品及系统。

海外市场公司持续突破,已经切入英伟达链,有望获得一定的份额,同时在其他CSP厂商也有持续的进展,公司与天弘科技(纽约证券交易所代码:CLS)合作,有望通过其突破谷歌、META等客户,并获得一定份额。

盈利预测与投资评级。公司是业内领先的精密温控节能解决方案和产品提供商,随着算力芯片的功率密度的持续提升,以及北美和国内的算力中心建设的浪潮,液冷将成为主流的技术方案,公司的数据中心制冷产品有望迎来量价齐升,未来在北美市场的持续突破,公司收入和净利润将迎来爆发。我们预计25~27年净利润分别为7.1亿、11.1亿、15.1亿,对应PE为151/97/71倍,看好公司的成长性,维持“买入”评级。

风险提示:北美客户份额不及预期;北美数据中心客户建设进展不及预期。

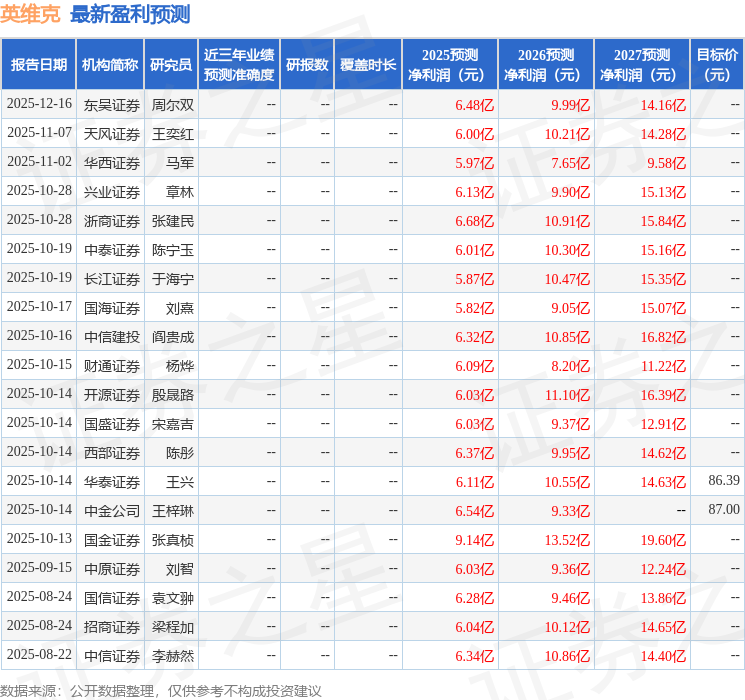

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级12家,增持评级5家;过去90天内机构目标均价为86.7。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP