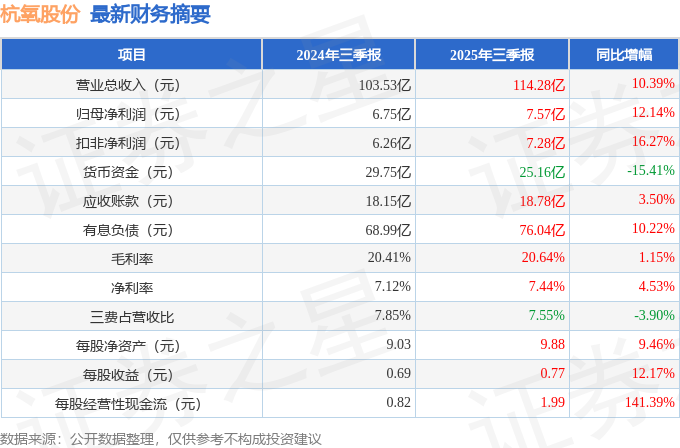

据证券之星公开数据整理,近期杭氧股份(002430)发布2025年三季报。截至本报告期末,公司营业总收入114.28亿元,同比上升10.39%,归母净利润7.57亿元,同比上升12.14%。按单季度数据看,第三季度营业总收入41.01亿元,同比上升13.12%,第三季度归母净利润2.78亿元,同比上升16.79%。本报告期杭氧股份盈利能力上升,毛利率同比增幅1.15%,净利率同比增幅4.53%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率20.64%,同比增1.15%,净利率7.44%,同比增4.53%,销售费用、管理费用、财务费用总计8.62亿元,三费占营收比7.55%,同比减3.9%,每股净资产9.88元,同比增9.46%,每股经营性现金流1.99元,同比增141.39%,每股收益0.77元,同比增12.17%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2025年业绩在10.76亿元,每股收益均值在1.1元。

持有杭氧股份最多的基金为博时成长领航混合A,目前规模为33.93亿元,最新净值0.8356(10月29日),较上一交易日上涨0.89%,近一年上涨17.79%。该基金现任基金经理为陈鹏扬 郭康斌。

最近有知名机构关注了公司以下问题:

问:请公司在核聚变领域的技术优势与战略布局如何?

答:公司以深低温技术为核心,主营业务为空分设备与工业气体,为全球最大的空分设备制造商。在低温分离纯化、深低温制冷、气体全周期保供等方面具有丰富技术和经验积累,可提供包括氮制冷系统、氦制冷系统及涵盖气体提取―储运―制冷―收全产业链的整体解决方案,配套关键核心设备如膨胀机、压缩机、泵阀、储罐等可直接应用于核聚变装置的低温系统。可控核聚变是公司现阶段重点布局方向之一。

问题二核聚变低温系统市场的竞争格局如何?

当前国内核聚变低温系统主要由国外厂商主导,国内部分新兴企业也在参与辅助性低温设备供应,但核心系统仍依赖进口。可控核聚变众多系统中,低温系统客户国产化需求迫切。公司虽进入该领域较晚,但凭借数十年低温技术积累和成套设备集成能力,期望复制空分设备国产替代路径。

问题三公司内部对核聚变的资源整合情况?

公司于两个月内成立专项攻关小组,实行项目制管理,响应迅速,充分整合高端装备事业部、气体应用研究院等内部资源。团队经验丰富,核心成员均为杭氧资深员工,分工有序。

问题四公司对核聚变领域介入的规划?

近日公司正式成为安徽省聚变产业联合会的一员,行业商业化快速放量可能还需要五年左右时间,公司目前介入时机不早不晚,可利用此时间做好产品样品、持续跟踪客户信息与市场需求,以技术先行推动合作。

问题五从今年年初到最近,钢铁、化工等行业的反内卷政策调整较大,想了解该政策对行业及下游的影响程度,以及可能带来的变化有哪些?

公司内部对气体子公司的用户进行了调研,了解到的情况是有部分企业已收到减产实施要求,但尚未完全执行。减产主要原因包括产品价格失衡、利润低、竞争激烈、同质化严重等。截至目前,上述政策尚未对企业经济效益产生明显影响。

问题六特气子公司近几年及今年上半年的情况如何?

整体来看,特气板块相比去年有所好转,主要得益于收购公司效益的体现以及气体业务的持续增长。然而,特气公司主要产品稀有气体价格目前处于低位,尽管销售量保持高位,但价格的大幅下降导致该板块在公司整体业绩中的占比略小。

问题七最近的气价是否有升迹象?

相比去年三四季度的价格低位,当前价格环比呈现企稳升迹象。从整体趋势来看,氧、氮、氩均有反弹,环比均有所上涨,本月以来氧氮价格同比上涨,氩气价格因去年光伏行业受制裁影响同比下降较为明显,但降幅收窄。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP