华鑫证券有限责任公司孙山山,张倩近期对酒鬼酒进行研究并发布了研究报告《公司事件点评报告:业绩短期承压,新品获市场认可》,给予酒鬼酒买入评级。

酒鬼酒(000799)

事件

2025年8月22日,酒鬼酒发布2025年半年度业绩公告。2025H1总营收5.61亿元(同减44%),归母净利润0.09亿元(同减93%),扣非净利润0.08亿元(同减93%)。其中2025Q2总营收2.17亿元(同减57%),归母净亏损0.23亿元(同减148%),扣非净亏损0.23亿元(同减149%)。

投资要点

白酒消费低迷,业绩短期承压

2025Q2公司毛利率同减10pct至65.20%;销售费用率同增5pct至40.29%,管理费用率同增9pct至17.06%,费用率同比增加主要系收入规模下降所致;净利率同减20pct至-10.47%。

产品体系逐步完善,内参吨价同比提升

分产品看,2025H1公司内参/酒鬼/湘泉/其他系列收入分别同减36%/51%/36%/29%至1.11/2.90/0.32/1.26亿元,销量分别同减46%/48%/28%/12%。公司坚持聚焦主营大单品,酒鬼系列精简SKU超50%,并通过督察监督、费控管理以及针对性强化动销,解决经销商库存问题,多措并举,实现产品价格同比提升。

经销体系加速出清,商超新品贡献增量

分渠道看,2025H1公司经销/直销收入分别同减44%/39%至5.53/0.09亿元,经销商数量较年初净减少531家至805家,加速汰换出清。KA特渠方面,公司联合胖东来超市开发联名产品“酒鬼酒·自由爱”,7月19日起在13家胖东来商超、官方小程序及抖音商城上市,一经上市即连续多日售罄;7月24日正式进入湖南长沙4家步步高超市开售,后续,该产品50%的产量将分配到胖东来帮扶企业,有望为公司带来商超渠道新增量。

盈利预测

公司积极调整经营策略,强化费控,商超新品获市场高度认可,伴随产品体系完善与渠道深耕,有望为公司持续贡献增量。根据2025年半年报,我们预计2025-2027年EPS分别为0.17/0.44/0.79元,当前股价对应PE分别为391/147/82倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、行业竞争加剧风险、原材料价格上涨风险、食品安全风险、新品推广不及预期。

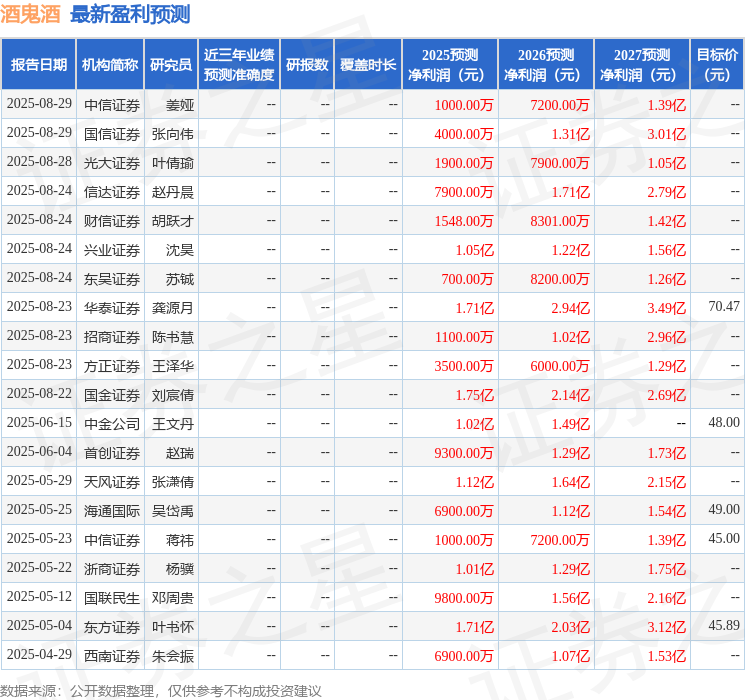

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级2家,增持评级6家,中性评级2家;过去90天内机构目标均价为58.94。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP