天风证券股份有限公司唐海清,王奕红,潘暕,陈汇丰近期对拓邦股份进行研究并发布了研究报告《营收持续增长,智能汽车及机器人业务良好发展》,给予拓邦股份买入评级。

拓邦股份(002139)

事件:公司发布2025年半年报,25H1实现收入55.02亿元,同比增长9.70%,归母净利润3.30亿元,同比下降15.11%,扣非归母净利润3.10亿元,同比下降16.87%;毛利率为22.55%,同比下降1.35pct。

我们的点评如下:

工具与家电业务稳健增长

2025H1工具与家电毛利率22.22%,同比下降1.98pct。2025H1工具板块实现收入20.79亿元,同比增长5.67%。公司通过提升核心客户响应速度、加速创新研发,满足客户技术升级与功能创新需求,推动核心品类稳健增长。公司积极推进下游客户与产品品类拓展,与部分日系及国内头部客户合作进展顺利,并形成新的增量贡献。公司通过全球化供应链灵活调配,快速响应客户需求,有效缓解了交货周期等因素带来的阶段性影响。2025H1家电板块实现销售收入22.98亿元,同比增长27.60%。公司在家电领域深耕智能控制底层核心技术,已构建“硬件设计+底层软件+云服务+AI算法”的全栈技术能力,正从“功能实现”向“场景化、智能化解决方案”提供商转型。在大家电领域,公司依托多区域化布局保障供应链安全,核心客户粘性增强、主力品类快速增长、规模效应凸显。在创新品类及小家电领域,公司凭借稳定研发体系与丰富产品平台快速赋能下游客户创新需求与产品落地,形成多维度增长动力。在海外市场,公司深化现有客户合作,拓展纵横品类并进入新兴市场,结合当地需求加强本地化研发和伙伴式服务,市场份额持续提升。

智能汽车业务及机器人业务良好发展,数字能源业务短期承压

2025H1数字能源和智能汽车毛利率22.77%,同比提升1.09pct。2025H1智能汽车业务实现收入2.60亿元,同比增长86.03%,增长动能强劲。公司围绕电动化与高阶智驾,构建以激光雷达电机和充电桩为核心的产品矩阵:在激光雷达电机方面,与头部客户联合开发的产品已实现规模化放量,份额稳定;在充电桩方面,上半年收入翻倍,公司以液冷超充技术为核心,搭建覆盖全场景产品矩阵以满足多样化需求。2025H1机器人业务实现收入2.77亿元,同比增长22.72%。公司以部件业务为根基,稳步向整机品类拓展,形成控制、电机、驱动及AI整机在内的全链路、多维度产品体系。炒菜机、割草机器人、扫地机器人方案快速增长;在人形机器人领域,核心执行器组件凭借性能和可靠性已与头部客户达成批量合作;服务机器人聚焦家庭与商业场景,工业机器人则突破高精度与集成化性能,满足智能制造需求。公司将持续加大研发投入,融合AI、物联网和大数据等前沿技术,提升产品性能与应用深度,推动业务长期增长。2025H1数字能源实现收入5.88亿元,同比下降33.30%,主要受去库存周期影响。战略上,公司收缩低毛利品类,聚焦高附加值领域,如BMS/PCS/EMS/及云平台、高压/低压全系列产品、智能液冷热管理系统与零碳云平台等。凭借全球化运营与技术积累,有望在新一轮增长中恢复动能,成为中长期核心增量板块。

盈利预测与投资建议:智能化大趋势下,公司有望长期持续成长,叠加组织优化、降本增效等举措,有望保持收入和利润持续增长。同时随着公司新产品推出、加快海外市场拓展以及高价值量产品占比提升,公司利润增长有望提速。考虑到数字能源业务短期承压以及新业务发展存在不确定性等因素,预计公司25-27年归母净利润为8.03/10.03/12.07亿元(原值为8.52/10.76/13.41亿元),对应PE为24/19/16X,维持“买入”评级。

风险提示:行业竞争加剧,全球经济影响超预期,费用投入超预期等

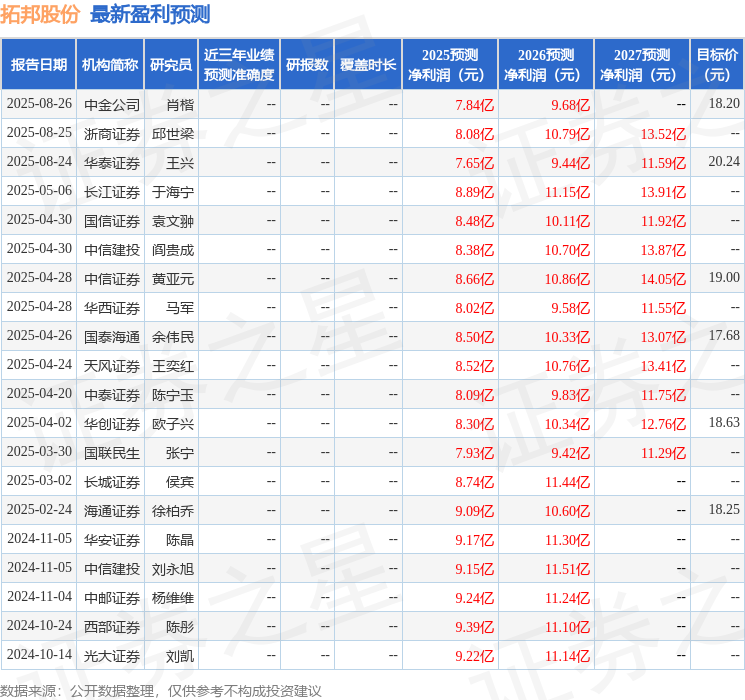

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为19.22。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP