国金证券股份有限公司甘坛焕,王奔奔近期对太极集团进行研究并发布了研究报告《库存消化业绩承压,回购彰显发展信心》,给予太极集团增持评级。

太极集团(600129)

2025年8月21日,公司发布2025年半年报。1H25公司实现收入56.6亿元,同比-27.6%;归母净利润1.39亿元,同比-71.9%;扣非归母净利润1.20亿元,同比-74.5%。

单季度看,2Q25公司实现收入28.3亿元,同比-21.6%;归母净利润0.64亿元,同比-74.1%;扣非归母净利润0.39亿元,同比-84.4%。

经营分析

库存持续消化,工业板块表现承压。1H25,公司医药工业收入约28.4亿元(同比-44.0%),医药商业收入约33.7亿元(同比-9.9%)。1H25:公司消化及代谢用药收入约8.6亿元(同比-45.8%),主要系太极藿香正气口服液销售额下降所致,藿香社会库存持续消化,叠加公司终端开拓、强化动销,藿香未来有望迎来更健康增长;公司呼吸系统用药收入约8.7亿元(同比-44.7%),主要系急支糖浆、鼻窦炎口服液、散列通等销售额减少所致;公司抗感染药物收入约1.5亿元(同比-77.7%),主要系益保世灵销售额减少所致。加快营销模式转型,销售费用率下降明显,未来盈利能力具备修复空间。1H25,公司优化营销组织架构,强化内部协同和终端动销,加快销售模式转型,优化营销人员薪酬结构和考核口径,销售费用率为13.99%,同比-17.67pct。同时,由于核心产品收入下降,公司医药工业板块毛利率为42.44%,同比-20.46pct。未来随着核心产品库存状态向好,实现更良性增长,公司医药工业毛利率仍拥有修复空间,盈利能力具备改善潜力。

拟回购股份,彰显发展信心。公司拟通过集中竞价交易的方式回购公司股份,回购金额为0.8-1.2亿元,回购股份将全部用于注销并减少公司注册资本,维护公司全体股东利益。

盈利预测、估值与评级

基于公司发展现状,我们将25-26年收入预测由150.97/166.41亿元调整至105.2/116.5亿元,同时预计27年收入为127.2亿元;将25-26年归母净利润预测由8.48/10.07亿元调整至4.52/5.82亿元,同时预计27年归母净利润为7.25亿元。25-27年EPS分别为0.81/1.04/1.30元,现价对应PE分别为29/22/18倍,维持“增持”评级。

风险提示

产品推广不及预期;竞争加剧风险;产品集采风险;行业监管政策力度加强风险。

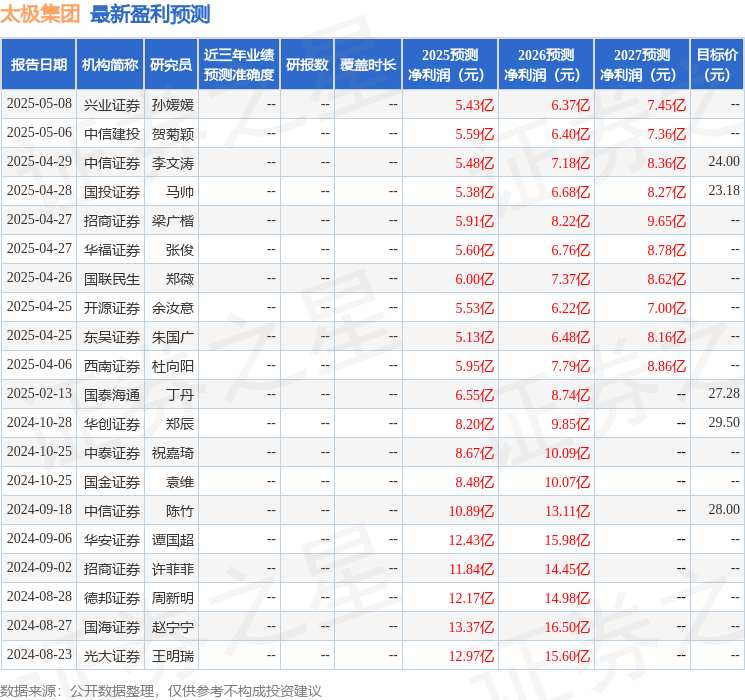

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP