华源证券股份有限公司丁一近期对百亚股份进行研究并发布了研究报告《25H1外省市场营收高增 静待后续业绩拐点》,给予百亚股份买入评级。

百亚股份(003006)

投资要点:

事件:公司25H1实现营业收入17.64亿元,同比增长15.1%;归属于上市公司股东的净利润1.88亿元,同比增长4.6%。

持续聚焦卫生巾系列,提升中高端产品占比以优化盈利水平。25H1公司自由点产品实现营收16.87亿元,同比增长20.5%,其中以益生菌、有机纯棉系列为代表的大健康系列产品收入增速更快。未来随着科普宣传引导持续普及叠加产品的薄型化及柔软舒适性能持续优化,女性卫生裤接受度稳步提升,公司裤型卫生巾产品收入或稳步增长。

深耕核心优势地区,加快电商渠道建设,有序拓展全国市场。25H1线下渠道实现营收11.33亿元,同比增长39.8%,其中川渝/云贵陕/其他地区/电商分别实现营收4.26/2.78/4.30/5.92亿元,分别同比13.07%/14.65%/124.15%/-9.44%,核心区域以外省份营收大幅增长,线上渠道同比小幅下滑,主要系舆情对线上渠道短期经营产生较大影响,期间公司积极应对市场变化,业务已逐步恢复常态。

25H1公司加大品牌广宣力度,销售费用率小幅提升。25H1公司毛利率同比-1.2pct至53.2%,其中销售费用率/管理费用率/研发费用率分别同比+1.1/-0.6/-0.2pct至36.4%/2.4%/1.9%,25H1公司销售费用投入6.42亿元,其中营销类推广费用投入4.64亿元,同比增长26.1%,基于市场竞争加剧叠加公司自身发展规划,公司加大品牌广宣力度以提升品牌知名度及美誉度。净利率方面,25H1公司归母净利率同比-1.1pct至10.7%,公司盈利能力小幅下滑。

盈利预测与评级:我们预计公司2025-2027年实现归母净利润3.7/4.8/6.2亿元,同比增速分别为29.8%/29.9%/28.3%,当前股价对应的PE分别为34/26/21倍。考虑到公司作为国内领先卫生巾品牌,在持续巩固核心五省优势的基础上,大力发展电商及外省区域,同时深耕大健康产品系列,中高端品类驱动均价上行,未来随着公司持续产品创新升级及扩张品类矩阵,或有望进一步打开业绩增长空间,维持“买入”评级。

风险提示:市场竞争日益加剧的风险;原材料价格波动的风险;营销网络拓展的风险。

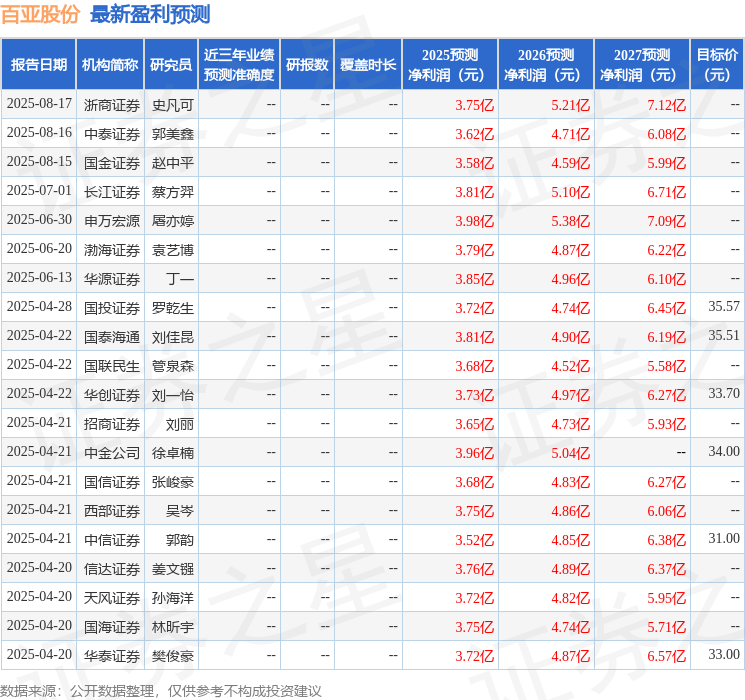

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级16家,增持评级1家;过去90天内机构目标均价为33.29。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP