西南证券股份有限公司郑连声,冯安琪近期对伯特利进行研究并发布了研究报告《Q1营收增长亮眼,盈利能力有所承压》,给予伯特利买入评级。

伯特利(603596)

投资要点

事件:公司发布2025年一季报,25Q1实现营收26.38亿元,同比+41.8%,环比-21.5%;归母净利润2.7亿元,同比+28.8%,环比-37.3%。

Q1营收增长亮眼,盈利能力有所承压:25Q1公司主要客户销量实现同比增长,其中奇瑞同环比+17.9%/-27.1%,吉利+48%/+2.5%,长安+1.9%/-9.5%,公司经营同比增长,各类产品销量持续增长,其中智能电控产品销量146.2万套,同比+58.4%;盘式制动器销量93.3万套,同比+36.1%;轻量化制动零部件销量343.8万件,同比+23.5%。盈利能力有所承压,25Q1毛利率17.97%,同比-2.8pp,环比-2.9pp,净利率10.17%,同比-1.1pp,环比-2.7pp,随着新项目放量及产能利用率提升,预计毛利有望企稳回升。

新技术持续开拓,产能加速扩张:24年公司电子机械制动系统产品EMB完成了B样的样件制造;完成了WCBS1.5和GEEA3.0双平台的首发项目量产;完成了WCBS2.0平台的开发、验证与小批量投产;完成了WCBS1.5的产品功能安全认证和ASPICE-L2软件流程认证。公司轻量化产能持续扩张,公司规划年产能为400万件轻量化零部件产品的墨西哥生产基地于2023年投产,24年实现营收2.75亿元,Q3开始收入快速增加并实现盈利。目前公司正实施墨西哥生产基地的产能扩建,将通过本地化布局,缩短对北美客户的生产周期,提升客户服务水平,有利于进一步加深客户合作关系及开发更多国际客户。

线控底盘布局加速,新领域增长潜力大:(1)24年公司机械转向产品销量288.65万套,同比+23.8%,万达净利率6.7%,同比+2.3pp,整合成效显著;DP-EPS、R-EPS转向系统、线控转向系统的研发工作顺利推进中。(2)在汽车线控底盘的方向上,结合客户项目的具体需求,分步开展线控制动、线控转向、主动悬架等集成控制的开发工作,已完成空气悬架完成B样开发验证,底盘系统布局加速。(3)智能驾驶领域,公司积极推广已有的L2及L2+级别ADAS产品的商业化,并在行泊一体化域控制器、高精地图、智能算法等方面展开研发。

盈利预测与投资建议。预计公司2025-2027年EPS分别为2.49/3.27/4.18元,对应PE为24/18/14倍,归母净利润CAGR为28%,维持“买入”评级。

风险提示:竞争加剧的风险;新产品推广不及预期的风险;海外市场风险等。

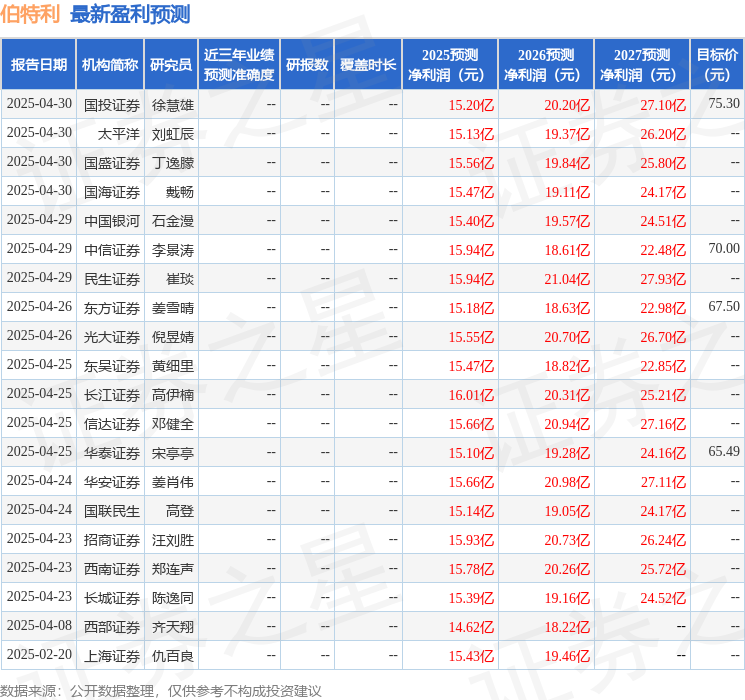

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为69.85。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP