西南证券股份有限公司郑连声,张雪晴近期对宇通客车进行研究并发布了研究报告《2025年一季报点评:销量持续增长,产品矩阵继续丰富》,给予宇通客车买入评级。

宇通客车(600066)

投资要点

事件:公司发布2025年一季报,2025Q1实现营业收入64.18亿元,同环比分别-3.00%/-51.17%;实现归母净利润7.55亿元,同环比分别+14.91%/-55.18%,实现扣非归母净利润6.42亿元,同环比分别+12.49%/-54.04%。

营业收入有所下降,净利率同比增加。2025Q1公司实现营业收入64.18亿元,同环比分别-3.00%/-51.17%,主要受销售结构变化影响。2025Q1公司毛利率为18.89%,同环比分别-5.95pp/-7.01pp,净利率为12.04%,同环比分别+2.01pp/-0.86pp,主要受期间应收账款减值冲回影响。

客车市场持续高景气,2025Q1公司总销量实现增长。根据中国客车统计信息网数据,2025年一季度,行业6米以上客车销售25163辆,同比增长13.56%,公司6米以上客车销售7611辆,同比增长5.66%,市场份额为30.25%,保持行业第一;2025年一季度,行业出口销量15711辆,同比增长32.37%,公司出口2057辆,同比下降20.82%,主要由于2024年同期基数较高以及季节性波动。公司一季度合计销量为9011辆,同比增长16.56%,公司产品技术具备领先优势,受到国内及海外客户广泛认可,销量有望持续增长。

以旧换新政策推动国内客车市场发展,海外市场新能源客车需求旺盛。2025年以来,国内“以旧换新”政策加力扩围,助力公交可持续发展。3月19日,《2025年新能源城市公交车及动力电池更新补贴实施细则》印发,明确每辆车平均补贴8万元。全国多省市出台配套政策,新能源公交需求有望持续增长。近年来,海外人员流动持续增加,客运需求持续恢复,环保政策带动新能源客车需求,其中欧洲、拉美、东南亚等地区在经济技术和环境保护政策等因素驱动下,新能源客车需求持续增长,客车出口空间广阔。

产品矩阵继续丰富,服务水平继续提升。公司于2025年4月发布行业首款9米“0”后悬公交——宇威E9PRO新品,增加适老化产品布局,在载客量、座椅布局、踏步高度、内饰、智能化、能耗等方面实现优化;推出全景观光车—

宇悦E10,满足微度假、城市休闲观光等场景需求。公司服务能力持续强化,推出内饰主题包、创意色彩包、适老舒心包、智慧安全包等产品定制化服务,满足不同客户需求;创新推出服务全包模式,将车辆全周期内的维修、保养等售后问题一站式打包。

盈利预测与投资建议。预计公司2025-2027年EPS分别为2.05/2.42/2.76元,对应PE13.3/11.2/9.9倍,归母净利润CAGR为14.0%,维持“买入”评级。

风险提示:市场竞争加剧、原材料价格上涨、市场需求不及预期、新能源客车出口不及预期等风险。

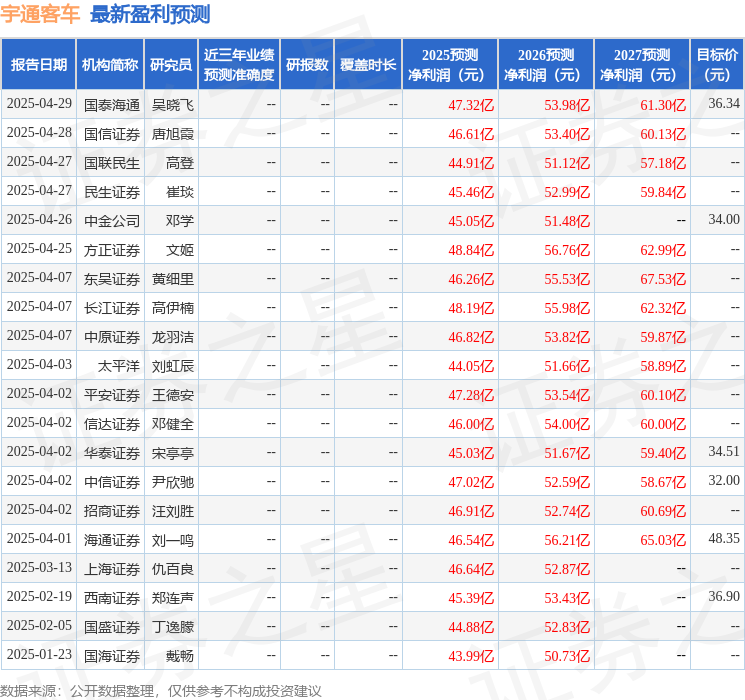

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增持评级3家;过去90天内机构目标均价为38.25。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP