中国银河证券股份有限公司郝帅近期对开润股份进行研究并发布了研究报告《首次覆盖报告:服装+箱包双轮驱动,自有品牌重启航》,首次覆盖开润股份给予买入评级。

开润股份(300577)

摘要:

双业务模式积极探索,中国箱包制造龙头发展态势稳健。公司主要经营休闲包袋、旅行箱、商务包袋、及相关配件等产品的研发、设计、生产和销售。模式分为代工制造(B2B)以及自有品牌业务(B2C)。代工制造产品包括包袋与服装,公司已与耐克、迪卡侬、优衣库、戴尔等知名品牌开展合作。自有品牌业务方面,公司拥有“90分”“小米”两大箱包品牌。未来公司将持续通过B2B、B2C双业务实现稳定增长。2024年公司预计收入增速32.05%-38.49%,归母净利润3.7-4.2亿元,同比增长220.01-263.25%。

开拓成衣面料赛道,加速布局海外产能,B2B业务实现从传统IT箱包代工到时尚运动休闲代工龙头的多元化转变。公司于2019年通过收购印尼工厂成功切入耐克等大牌包袋供应链。同时,公司收购服装加工企业上海嘉乐股份有限公司,进入服装代工产业,2024年实现收入并表,服装板块有望成为公司新增长点。公司已成为优衣库、阿迪达斯、彪马等海外知名品牌成衣供应商,订单有望不断放量。产能方面,2020年以后公司在印尼、印度等地区加大产能投入,2023年海外产能占比达到65.13%。其中印尼承接全球制造业产业转移,拥有广阔市场、基础设施、劳工成本等区位优势,成为公司海外产能扩张的重心。

B2C业务从规模到高质量经营,推出多元产品矩阵,加大创新研发投入。公司B2C端有自营品牌“90分”与合作品牌“小米”。自疫情以来公司ToC大幅下降,公司主动实施降本增效,2023年实现盈亏平衡。未来,公司加大创新研发投入,专注新产品开发,提升公司核心竞争力。2025年,随着公司“全面出海”战略的深入实施及海外分销渠道的持续优化,公司90分品牌有望借助新拓展渠道实现收入稳健的提升。小米品牌方面,公司与小米公司合作方式不断优化,未来新品推出更为灵活,提升小米箱包竞争力。

投资建议:预计2024-2026年,公司营收分别为41.00/53.22/61.00亿元,增速分别为+32.04%/+29.82%/+14.59%。采用2025年3月4日收盘价,2024/25/26年EPS分别为1.63/1.55/1.89元,PE估值分别为13.96/14.62/12.04倍,未来估值低于可比公司平均。考虑到公司B2B新业务新客户发展顺利,及B2C产品竞争力不断增强,首次覆盖给予推荐评级。

风险提示:代工新客户订单不及预期风险,B2C业务销售不及预期风险,原材料价格波动与劳动力成本上升风险。

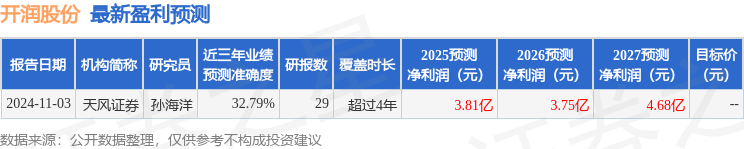

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值为32.79%,其预测2025年度归属净利润为盈利3.81亿,根据现价换算的预测PE为13.92。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为30.94。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP