开源证券股份有限公司张宇光,方一苇近期对涪陵榨菜进行研究并发布了研究报告《公司信息更新报告:2024年夯实基础,蓄力2025年稳健发展》,给予涪陵榨菜买入评级。

涪陵榨菜(002507)

公司发布2024年业绩快报,收入符合预期,利润略低预期

公司披露2024年业绩快报。2024年公司营收/归母净利润分别为24.1/8.2亿元(同比-1.7%/-0.3%),其中2024Q4公司营收/归母净利润分别为4.5/1.5亿元(同比-10.6%/-8.4%)。收入基本符合预期,利润略低于预期。综合考虑费用投放及成本,我们小幅下调此前盈利预测,预测2024-2026年归母净利润分别为8.2/9.1/9.8亿元(原预测为8.8/9.6/10.6亿元),EPS分别为0.71/0.78/0.85元(原预测为0.76/0.83/0.92元),当前股价对应PE18.8/17.1/15.8倍,考虑到公司改革成效有望逐步显现,维持“买入”评级。

2024年夯实基础为主,蓄力2025年稳健发展

商超需求疲软叠加公司改革短期影响,2024Q4淡季营收出现双位数下滑,全年营收微减。我们认为2024年改革有望支撑2025年销售好转:(1)公司2023年初推出定位2元价格带的60g产品,对公司整体价格带进行补充,成效较好;(2)公司于2024Q3根据产品优化进度逐步对终端提供销售政策支持、制定“定向爆破”规划项目,拉动终端销售;(3)2024年下半年公司在餐饮渠道增加萝卜泡菜等产品,同时以更多的费用投入政策支持餐饮渠道拓展。

改革推进致盈利能力短期承压,2025年成本有望略有下行

利润端略低于预期主要系2024年公司改革推进,在销售/管理/研发等方面费用率投放有所增长,削减品牌宣传费用,同时增加职工薪酬,并推出部分性价比产品。我们预计2025年青菜头采购价格同比略有走低,成本端稳中略降背景下,我们预计费用率大幅提升概率较小,预计2025年利润率保持相对平稳。

长期展望:改革活力有望释放,品类拓张空间可期

展望全年,公司打造“大乌江”战略,在榨菜基础上积极开发萝卜、榨菜酱等品类发展。同时,公司积极寻找产品拓张方向,考虑通过收购拓宽产品边界,重点考虑酱腌菜市场及复合调味料市场的并购机会。

风险提示:宏观经济波动风险、市场拓展及竞争风险、原料价格波动风险等。

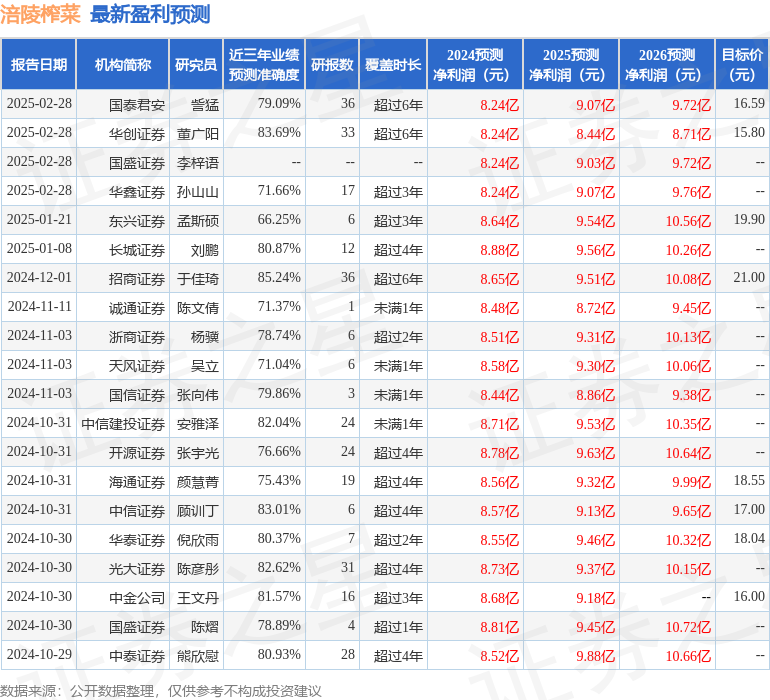

证券之星数据中心根据近三年发布的研报数据计算,招商证券于佳琦研究员团队对该股研究较为深入,近三年预测准确度均值高达85.24%,其预测2024年度归属净利润为盈利8.65亿,根据现价换算的预测PE为17.91。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增持评级4家;过去90天内机构目标均价为17.07。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP