平安证券股份有限公司闫磊,黄韦涵,王佳一近期对同花顺进行研究并发布了研究报告《乘资本市场东风,启AI赋能新篇》,首次覆盖同花顺给予增持评级。

同花顺(300033)

平安观点:

深耕金融信息服务行业近三十年,收入增长与资本市场活跃度紧密相关。公司是国内领先的互联网金融信息服务提供商以及头部网上证券交易系统供应商之一,始终保持技术与应用的创新,推出爱基金网、iFind金融数据终端、i问财、AI投资机器人、AI开放平台、智能投顾、智能客服等产品及功能,2024年初发布业内首个金融对话大模型问财HithinkGPT。公司收入增长与国内资本市场活跃程度密切相关,比如在2015年、2020年牛市环境下公司收入增长表现强劲,同比增速分别达到443%、63%。在2024年四季度资本市场交易活跃度明显提升(单季沪深两市股基成交额同比增长123%)的背景下,我们认为,投资者对金融信息服务需求的高涨预计带动公司收入增长取得良好表现。

以庞大C端用户与渠道网络为基,四大主营业务发展前景广阔。1)增值电信:为公司收入端支柱,2019至2023年收入占营收比重平均达到46%。在同类产品中,公司产品拥有行业领先的用户活跃度与流量优势,同花顺App长期位列证券应用类App活跃度排名第一的位置。公司已经拥有庞大的C端用户基础,截至2024上半年,同花顺金融服务网累计注册用户约6.25亿人。2)广告推广:基于领先的C端用户规模与合作券商数量,公司广告推广类收入规模遥遥领先于可比同业。我们认为,公司在广告导流领域具备较强的竞争优势,也将充分受益于市场行情的提振。3)基金销售:同花顺基金保有规模位于独立销售机构前列,我们认为公司将受益于ETF加速扩张带来的市场扩容,基金销售业务空间有望进一步打开。4)软件销售:面向B端,收入规模主要取决于证券公司对网上交易系统的扩容需求,在交易活跃的年份,可以看到公司该项收入增速相对更高,我们认为该业务将受益于市场交易活跃度提升与证券行业IT投入力度的加大。

坚持技术驱动提质增效,前瞻布局AI大模型及应用。大模型方面,公司推出金融垂类基座大模型HithinkGPT,实现对话交互与多模态融合。2019年公司提出“ALL in AI”战略,2024年1月,同花顺发布金融对话大模型——问财HithinkGPT,能够高分通过多个金融领域的专业考试。公司旗下投顾对话机器人同花顺问财基于HithinkGPT升级,成为国内金融领域首个应用大模型技术的智能投顾产品。视频算法方面,同花顺的图像团队研发了一整套语音驱动人脸算法,推出2.5D虚拟人模型,支持原声、合成声、中英文语音驱动,口唇同步率达到99%以上,目前已落地多家券商保险行业公司,用于金融营销领域。基于公司丰富的行业经验与领先的大模型能力,当前,公司已在大模型+金融投顾、大模型+智能客服、大模型+智能投研、大模型+代码生成、大模型+法律咨询、大模型+办公助手、大模型+翻译、大模型+医疗等多个领域推出了产品。针对金融垂类领域,公司的AI应用百花齐放,我们认为问财对话机器人、同花顺AI PC版、智能编码助手HiPilot、金融垂类Agent平台同创智能体平台等AI产品未来值得重点关注。

盈利预测与投资建议:受益于资本市场活跃,AI赋能开启增长新篇。公司是国内领先的互联网金融信息服务提供商以及头部网上证券交易系统供应商之一,拥有近三十年丰富的行业经验,在近期资本市场交易活跃度明显提升的背景下,我们认为,投资者对金融信息服务需求的高涨预计带动公司收入规模增长取得良好表现。基于庞大的C端客户资源以及渠道网络,公司在广告导流领域具备较强的竞争优势,也将充分受益于市场行情的提振,同时,ETF的加速扩张驱动公募基金市场扩容,有利于进一步打开公司基金代销业务的空间。中长期来看,作为技术驱动型公司,公司于2019年提出“ALL in AI”战略,2024年初发布金融垂类大模型问财HithinkGPT,当前,面向金融投顾/决策/编码/Agent开发等多个领域,公司的AI应用产品百花齐放,我们认为有望为公司业绩注入新的活力。我们预计公司2024-2026年营业收入为40.02/45.11/51.06亿元,对应同比增速分别为12.3%/12.7%/13.2%,归母净利润为15.16/17.36/20.50亿元,对应增速分别为8.1%/14.5%/18.1%,对应EPS分别为2.82/3.23/3.81元,根据2025年2月6日公司收盘价,对应2024-2026年PE分别为108.6x/94.9x/80.3x,我们看好公司业绩成长的持续性,首次覆盖给予“推荐”评级。

风险提示:1)资本市场低迷风险。资本市场活跃度、两市成交量不及预期可能会限制C端、B端投资者对使用金融信息服务的需求,进而对公司主营业务收入产生不利影响。2)金融行业监管趋严风险。若金融行业监管政策产生变化,使得公司经营许可、收费模式、创新业务开展等面临不确定性,或者导致公司B端客户IT开支的收紧,公司相关业务增长可能会低于预期。

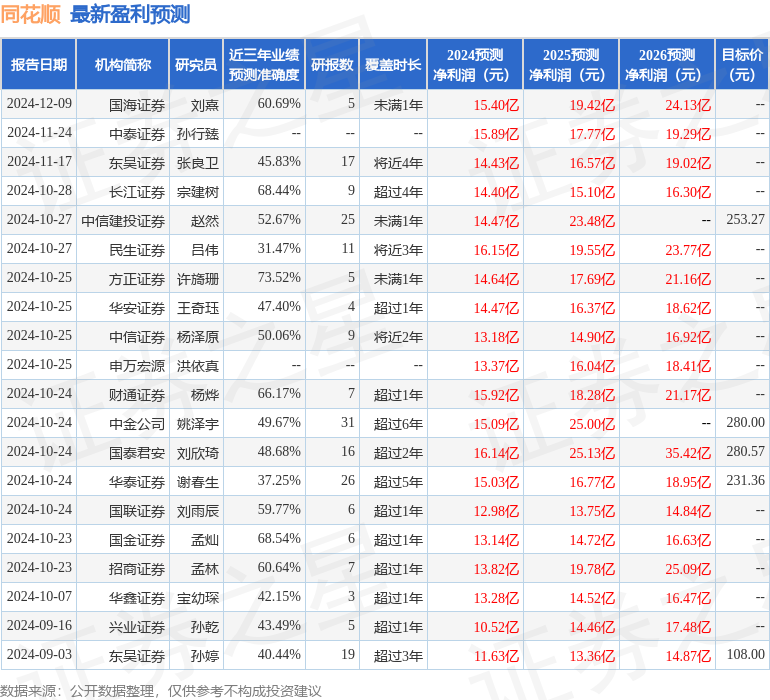

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为73.52%,其预测2024年度归属净利润为盈利14.64亿,根据现价换算的预测PE为112.61。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为250.9。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP