财信证券股份有限公司张曦月近期对润本股份进行研究并发布了研究报告《差异化定位“小品类”,优质国货品牌乘风破浪》,给予润本股份买入评级,目标价31.85元。

润本股份(603193)

投资要点:

公司介绍:差异化定位驱蚊+婴童护理赛道,打造优质国货品牌。“润本”品牌诞生于2006年,2023年在主板挂牌上市。公司主要从事个人护理类、驱蚊类产品的研发、生产和销售。公司始终坚持“大品牌、小品类”的研产销一体化战略,以新一代驱蚊产品切入消费者生活,不断发现消费者未被满足的需求与痛点,持续拓展产品矩阵。截至目前,公司已形成了婴童护理产品、驱蚊产品、精油产品三大核心产品系列,并拥有广州黄埔、浙江义乌两大生产基地。

行业概况:驱蚊、婴童护理、精油细分赛道蓝海市场,市场潜力巨大。1)驱蚊赛道:多样化需求驱动产品升级迭代,驱蚊市场稳健增长。庞大的人口基数为驱蚊市场持续扩容奠定了基础,2027年驱蚊市场规模预计达到101.7亿元。一方面,技术进步和生活方式的变迁不断推动产品迭代升级,更温和、更便捷、更智能的新型产品持续为驱蚊行业注入增长动力。另一方面,人均可支配收入的不断提高以及户外出行的日益盛行,共同推动驱蚊市场蓬勃发展。此外,线上驱蚊市场的高速增长也不断助力驱蚊行业规模扩张。2)婴童护理赛道:精细化育儿理念兴起推动行业增长,国产替代空间广阔。得益于科学精细育儿理念的不断兴起、以及线上渠道的快速扩张,婴童护理赛道发展迅速,2027年市场规模预计超500亿元。此外,具体从渠道来看,线上渠道保持了高速增长趋势,且逐渐崛起成为婴童护理市场主要销售渠道。据润本股份上市问询审核问询函回复援引的灼识咨询数据统计,到2027年末,我国线上渠道市场份额预计提升至64.3%,成为婴童护理细分行业主要销售渠道和增量来源。3)精油市场:精油行业作为个人护理行业中的一个细分赛道,近年来得益于健康、环保等理念的盛行,天然植物提取物制成的植物精油及其相关应用产品备受终端消费者的青睐,市场展现出巨大的潜力。与此同时,随着悦己经济、嗅觉经济的不断兴起、以及居民人均可支配收入的持续增长,我国用香场景和品类需求呈现出快速增长的态势。以润本股份为例,据iFnd数据统计,2020-2023年,公司精油系列产品营收年复合增长率为18.52%,呈现快速增长趋势。展望未来,随着下游日化、医疗等领域需求的不断增长,以及香氛渗透率的持续提升,我国植物精油市场规模有望持续增长。

公司竞争力分析:精准聚焦小品类细分需求,研产销一体化战略进一步夯实竞争壁垒。1)品牌端:深耕行业数十年,安全、温和、天然的品牌形象高度契合消费者需求。2)产品端:“大品牌、小品类”构筑差异化竞争优势,产品矩阵不断拓展。3)渠道端:持续加码线上渠道,积极打造全渠道销售网络。

投资建议:我们预计2024-2026年营收分别为13.41亿元/17.05亿元/21.33亿元,归母净利润分别为2.97亿元/3.66亿元/4.54亿元,对应PE分别为35倍/29倍/23倍,考虑到:1)2025年,公司营收增速预计在25%以上,利润增速预计在20%以上;2)根据Wind一致预期,截至2025年1月23日,可比公司上海家化、贝泰妮、珀莱雅、百亚股份2025年业绩对应的PE分别为24.44、18.23、17.56、24.64倍,PE平均值为21.22倍;而润本作为差异化定位驱蚊、婴童护理等细分赛道的国货,后续随着产品迭代加速,线上线下渠道持续拓展,公司业绩有望延续快速增长,市场份额大概率持续提升。此外,相较于化妆品市场品牌众多,市场竞争日趋激烈,个护用品市场相对分散,市场集中度较低,目前处于蓝海市场,发展潜力巨大,持续看好公司未来业绩弹性。综上,我们给予公司2025年30-35倍PE估值,对应的合理目标价为27.3-31.85元。维持公司“买入”评级。

风险提示:市场需求变化的风险;行业竞争加剧风险;原材料价格波动的风险;电商平台销售相对集中的风险;经销商合作风险等。

证券之星数据中心根据近三年发布的研报数据计算,中信证券杜一帆研究员团队对该股研究较为深入,近三年预测准确度均值高达99.1%,其预测2024年度归属净利润为盈利3.17亿,根据现价换算的预测PE为33.08。

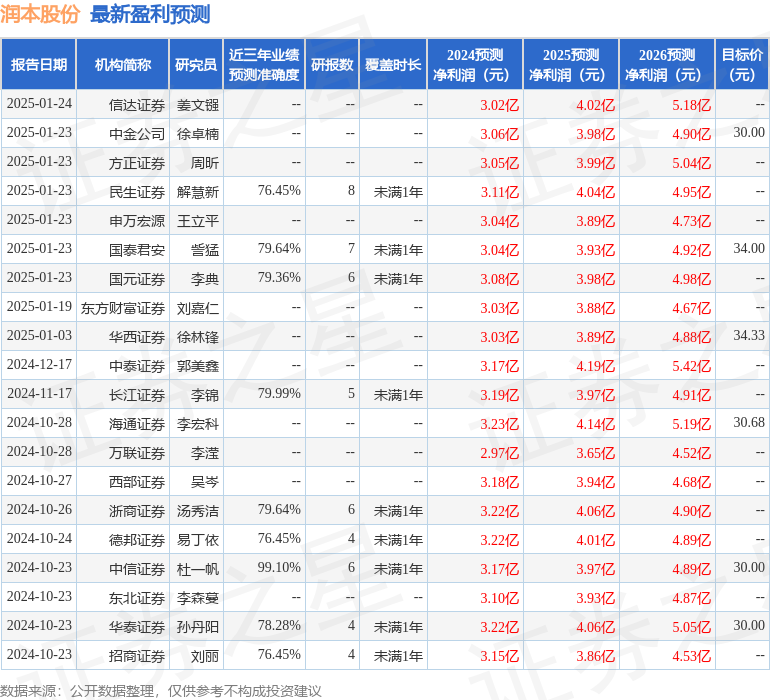

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为31.12。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP