东吴证券股份有限公司周尔双,韦译捷近期对中国船舶进行研究并发布了研究报告《2024年业绩预告点评:归母净利润同比增长12%~35%,周期上行订单兑现》,给予中国船舶买入评级。

中国船舶(600150)

投资要点

受益周期上行,造船龙头迎业绩拐点

公司发布2024年业绩预告:预计2024年实现归母净利润33-40亿元,同比增长12%-35%,扣非归母净利润27-34亿元,同比扭亏(2023年同期为-3亿元)。2024年单Q4公司实现归母净利润10-17亿元,同比增长160%-337%,扣非归母净利润8-15亿元,同比增长452%-962%。公司业绩高增,主要受益于:(1)受益造船周期上行公司在手订单饱满、且结构持续优化,2024年交付的民船量利齐升,(2)前期包袱逐步清退、精益管理推进。

重组方案已获批,后续沪东中华有望注入

2025年1月7日公司发布公告,中国船舶吸收合并中国重工的总体方案获得国务院国资委等主管部门批复;1月25号公司发布公告:(1)重组预案已获得双方董事会审议通过;(2)出具《中国船舶集团有限公司关于避免同业竞争的承诺函》,承诺公告后三年内剥离沪东中华不宜注入上市公司的资产,使其满足注入上市公司的条件,并向重组后存续的董事会提议将沪东中华注入上市平台。沪东中华为中船集团下核心造船资产,主营中大型集装箱船和LNG船,根据克拉克森,截至2025年1月25日,公司在手订单约738万CGT。公司周期上行吸收合并中国重工有利于减少同业竞争,发挥协同,提高供应链效率,后续若沪东中华注入,将进一步增厚上市平台业绩和综合竞争力。

供需缺口短中期难以消除,新造船市场景气度有望延续

2024年全球新造船市场高景气延续,新签订单、船价维持高位:根据克拉克森,2024年全球船厂共签订新船订单1.7亿载重吨,位于历史高位,截至2024年12月28日,克拉克森新造船指数较2024年初上涨6%,距离2008年历史峰值1.3%。我们认为船舶行业供需缺口短中期难以消解:全球造船业于2011年开始进入产能出清阶段,2024年船厂产能仅约0.5亿CGT,较2010年产能高点下降了26%,全球活跃船厂数下降了56%。当前造船产能正在逐步修复,但较上一轮周期,中国以外的区域难以大规模重启和扩张产能,供给端具备明显刚性。需求端,2024年全球船队规模约10亿CGT,较2010年增长了58%,全球平均船龄仍持续上行,存量更新将支持需求稳定增加。

盈利预测与投资评级:公司预告中值为37亿元,出于谨慎性考虑,我们调整公司2024-2026年归母净利润预测为37(原值39)/79(维持)/108(维持)亿元,当前市值对应PE为41/19/14倍,维持“买入”评级。

风险提示:宏观经济波动、地缘政治风险、原油价格波动等。

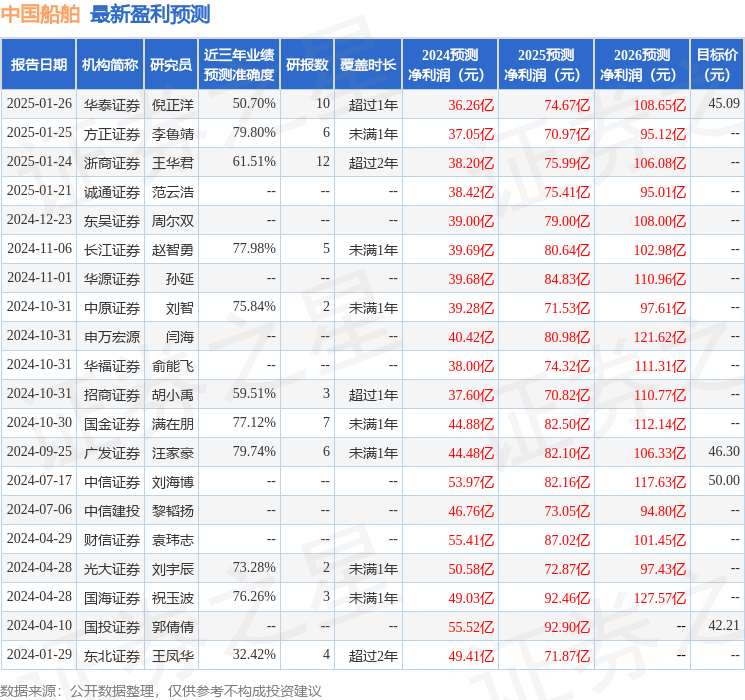

证券之星数据中心根据近三年发布的研报数据计算,方正证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利37.05亿,根据现价换算的预测PE为40.46。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为44.97。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP