民生证券股份有限公司方竞,张文雨近期对兆易创新进行研究并发布了研究报告《深度报告:存储龙头稳健前行,聚焦利基市场多元成长》,给予兆易创新买入评级。

兆易创新(603986)

兆易创新:利基型存储国产领军者。公司主要业务包括存储器、微控制器和传感器三大板块。存储器业务是公司的核心业务和主要成长点,公司专注利基型存储市场,是2023年全球市场份额第二的NOR Flash厂商;MCU产品主要为ARM Cortex-M系列,是中国排名第一的32位Arm通用型MCU供应商;传感器业务包括触控芯片和指纹识别芯片两类产品。24H1半年报公司存储收入占比72.15%,MCU占比22.31%,传感器收入占比5.32%。

存储:端侧AI拉动利基需求,行业出清供给改善。利基型存储包括NORFlash、利基型DRAM和SLC NAND Flash三大品类,市场需求稳定,兆易有完善的产品线布局。

NOR Flash方面,据Yole数据,2022年全球市场规模32亿美元,预计2028年将达41亿美元,兆易拥有512Kb到2Gb的完整产品线;

NAND方面,网通、工控市场为主力需求,且相较NOR在大容量下有成本优势,兆易产品容量覆盖1-8Gb,并重点拓展车规产品;

DRAM方面,当前业内主要参与者为海外三大存储原厂三星、美光、海力士,以及兆易、华邦两家专注利基市场的厂商。三大原厂正逐渐退出利基市场,有望带来行业格局改善和国产厂商份额提升机会。兆易拥有DDR3L和DDR4产品。

端侧AI算力需求兴起为利基存储带来新机遇。利基存储龙头华邦推出CUBE方案,是一种定制化高带宽存储方案,通过3D堆叠的DRAM die来实现更高的内存带宽,以突破端侧算力内存瓶颈。兆易亦通过成立控股子公司青耘科技布局端侧定制化存储市场。而业内亦有诸多厂商发展基于新型存储的存算一体方案,包括MRAM、RRAM、PCRAM、FRAM等。

MCU:产品门类齐全,发力车规市场。据Yole数据,2023年全球MCU市场规模282亿美元,并预计2029年将达388亿美元。汽车、工业、消费是主要应用领域。当前全球市场主要参与者仍以海外厂商为主,包括英飞凌、瑞萨、恩智浦、意法半导体、微芯等。兆易在国内32bit MCU产品领域占领导地位,车规市场是重要发力方向。截至2024年中报披露,公司车规级GD32A系列MCU提供4种封装共10个型号,满足车身控制、车用照明、智能座舱、辅助驾驶及电机电源等应用需求。

投资建议:我们预计公司2024-2026年归母净利润分别为10.90/15.59/22.36亿元,对应现价PE分别为80/56/39倍。我们看好兆易在利基型存储行业的领先地位,和新产品布局带来的成长性,维持“推荐”评级。

风险提示:终端需求增长不及预期的风险,存储行业供给超预期增长的风险,行业竞争加剧风险。

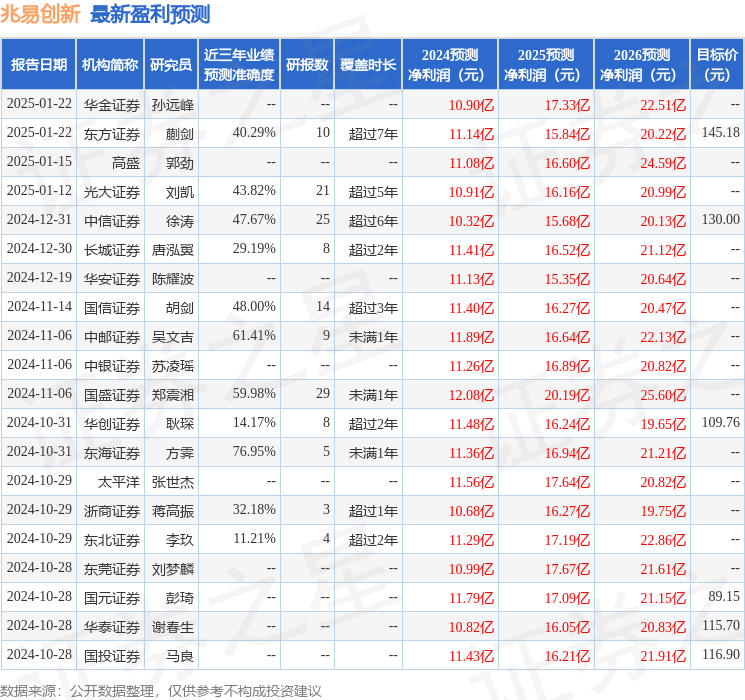

证券之星数据中心根据近三年发布的研报数据计算,东海证券方霁研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2024年度归属净利润为盈利11.36亿,根据现价换算的预测PE为76.3。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为118.07。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP