东吴证券股份有限公司曾朵红,阮巧燕,岳斯瑶,胡锦芸近期对当升科技进行研究并发布了研究报告《2024年业绩预告点评:受Northvolt破产影响,Q4业绩低于预期》,本报告对当升科技给出买入评级,当前股价为37.88元。

当升科技(300073)

投资要点

事件:公司发布业绩预告,24年归母净利4.5-5.2亿元,同减73-77%,扣非净利2.6-3.2亿元,同减84-87%;其中Q4归母净利-0.14~0.56亿元,同减87-103%,环减68-108%,扣非净利-0.62~-0.02亿元,同减101-118%,环减102-159%,低于市场预期。

三元:24Q4出货环比持平,受减值及海外占比下降影响,扣非亏损。出货端,我们测算24全年三元正极出货4万吨+,同减30%左右,其中Q4三元出货1万吨左右,环比持平,我们预计25年有望恢复增长。盈利端,我们测算Q4三元正极单吨扣非亏损0.3万元左右,海外客户Northvolt破产预计产生减值影响,若加回,单吨扣非利润0.7万元左右,环减30%,主要由于Northvolt订单取消,导致海外订单占比有所下降。25H2海外订单有望释放,我们预计25年盈利水平维持1万元/吨左右。

铁锂:24年出货规模持续提升,24Q4扭亏,25年将盈利。出货端,我们测算24全年铁锂正极出货5-6万吨,其中Q4铁锂出货2-3万吨,我们预计25年出货近10万吨,增量明显。盈利端,我们预计24Q4铁锂业务扭亏,25年有望实现盈利。

盈利预测与投资评级:考虑行业竞争加剧,我们下调公司2024-2026年盈利预测,预计2024-2026年公司归母净利润4.9/6.0/7.3亿元(原预期6.7/8.3/10.3亿元),同比-75%/+24%/+22%,对应24-26年40x/32x/27xPE,考虑剔除减值影响,公司盈利仍好于市场平均水平,且25年海外客户占比有望进一步提升,维持“买入”评级。

风险提示:产能释放不及预期,需求不及预期。

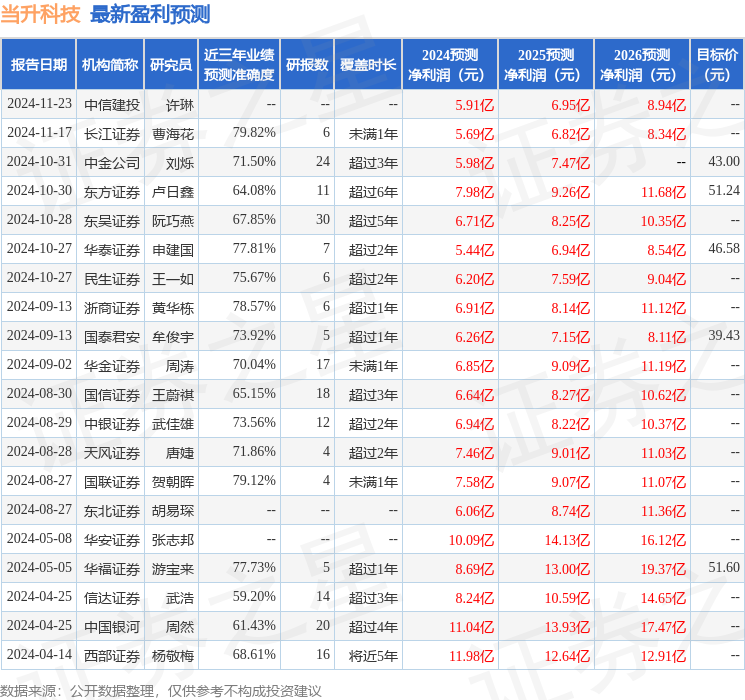

证券之星数据中心根据近三年发布的研报数据计算,长江证券曹海花研究员团队对该股研究较为深入,近三年预测准确度均值为79.82%,其预测2024年度归属净利润为盈利5.69亿,根据现价换算的预测PE为33.82。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级8家,增持评级3家;过去90天内机构目标均价为48.91。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP