中国银河证券股份有限公司顾熹闽近期对兰生股份进行研究并发布了研究报告《Q3利润受益公允价值变动,外延发展提速》,本报告对兰生股份给出买入评级,当前股价为10.13元。

兰生股份(600826)

事件:2024年前三季度公司实现收入9.32亿元/同比-3.3%,实现归母净利2.02亿元/同比-16.5%,实现扣非净1.39亿元/通比-14.0%。其中,Q3公司实现营业收入3.42亿元/同比-14.2%,实现归母净利1.20亿元/同比+143%,实现扣非净0.46亿元/同比-10.7%。

前三季度收入下降预计受世博馆举办赛事减少影响,但Q3合同负债环比改善有望为Q4奠定增长基础。2024年1-9月公司举办了多场大型会议活动,其中,主、承办17场展会/同比去年+2场,总规模超101万平方米/同比-4%;举办9场赛事活动/同比+3场,总参与人数超3.3万人/同比-13%;公司运营的上海世博展览馆共举办65场展会、活动/同比-4场,总租馆面积超800万平方米/同比+6.5%。从预收展费的合同负债情况看,Q3公司合同负债规模为2.98亿元/同比+15%,环比Q2+69%,预计Q4有望贡献增量业绩。

Q3毛利率同比改善,净利率受益公允价值变动增长。3Q24公司毛利率32.58%/同比+5.3pct,预计受益高毛利率的赛事活动增长,净利率36.9%/同比+23.4pct,主要因Q3公司确认公允价值变动收益0.92亿元。

公司持续推进外延式发展战略。公司已公告拟出资5000万元成立上海东浩兰生威客引力有限公司(暂定名),打造具有全球影响力、以人工智能大会为核心的生态服务商。同时,为进一步加快拓展海外市场,提升专业性及竞争力,积极打造“世界知名,国内首选”的会展服务品牌,公司出资1000万美元,在香港设立全资子公司,东浩兰生会展集团(香港)有限公司(暂定名),搭建境外业务平台及投融资平台。

投资建议:预计公司2024-26年归母净利2.6、2.9、3.3亿元,对应PE各为27X、23X、20X。考虑公司作为国资会展龙头,一方面持续推进内生+外延双轮驱动的增长战略,同时对股东回报高度重视,维持“推荐”评级。

风险提示:异地会展项目扩张低于预期的风险;持有的金融资产公允价值波动的风险。

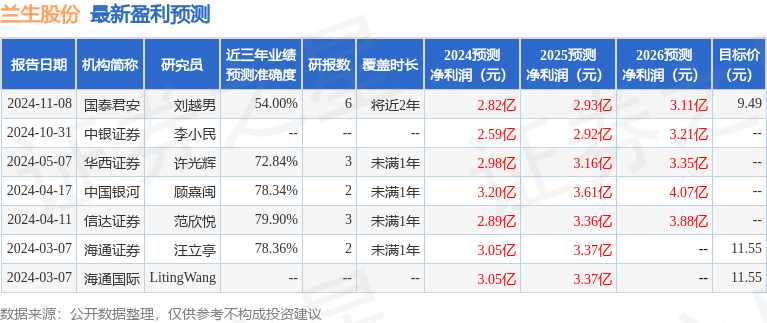

证券之星数据中心根据近三年发布的研报数据计算,信达证券范欣悦研究员团队对该股研究较为深入,近三年预测准确度均值为79.9%,其预测2024年度归属净利润为盈利2.89亿,根据现价换算的预测PE为16.75。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为9.49。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP