天风证券股份有限公司孔蓉,缪欣君,王梦恺近期对神州泰岳进行研究并发布了研究报告《2024年三季报点评:业绩延续同比高增,新产品周期将近》,本报告对神州泰岳给出买入评级,当前股价为13.69元。

神州泰岳(300002)

2024年三季度业绩延续高增长,销售费用继续收缩

3Q24公司收入14.6亿,同比+5%,环比-7%;归母净利润4.6亿,同比+191%,环比+38%;扣非归母净利润2.1亿元,同比+38%,环比-35%;经营活动净现金流同比188%,环比+79%。

3Q24公司扣非业绩继续维持同比较高增长。本季度信用减值损失转回2.5亿元(主要系收回诉讼应收款冲减以前计提的坏账准备所致),带动了归母净利润同比、环比大幅增长。

3Q24公司毛利率同比下降2.13pct至61.2%,环比基本平稳;销售费用同比下降48%,环比下降18%,营销投放力度整体保持低位;管理费用同比+51%,环比+47%,推测部分由于职工薪酬增加所致。

核心游戏流水表现或相对稳健,持续关注新产品上线/投放节奏

根据Sensor Tower报告,7-9月公司的核心产品《Age of Origins》位居中国出海手游收入榜第7、9、7,《战火与秩序》排名第25、30、29。

根据七麦数据,在美国IOS市场游戏畅销榜中,今年三季度《Age of Origins》排名中位数为第19位,对比今年二季度为第16位,去年三季度为第14位,排名亦保持基本稳定。边际层面,10月1日至11月2日,《Age ofOrigins》排名中位数为第20位,继续保持相对稳定。

公司计划于年末在海外推出两款全新的“SLG+模拟经营”游戏—科幻题材的《DL》和文明题材的《LOA》。两款新游戏后续也将在国内择机发行,其中代号《DL》游戏已经获得国产游戏版号,并且国内上线时也会发布小程序版本。考虑到下半年基数抬升,我们预计游戏收入同比增速或有所放缓,重点关注四季度“圣诞节”等重点商业化窗口期表现。我们预计随着2款新产品上线,公司或有望于2025年开始新一轮成长,持续关注新后续游戏营销投放变化。

软件业务上半年收入同比+30%,四季度将或将是确认收入的高峰季四季度或将是公司软件业务确认收入的高峰季,我们预计有望带动整体收入增速回升。2024H1公司软件和信息技术服务业务收入同比增长30%,其中AI/ICT运营管理、物联网/通讯、创新服务等三大业务线,均取得了两位数的营收增长。

投资建议:我们预计新游戏上线后有望推动公司游戏收入和盈利迈上新台阶,持续关注上线后推广节奏。并且,考虑到本季度信用减值损失转回,我们上调公司2024-2026年预测归母净利润至13.7/14.6/17.3亿元(原为10.3/12.6/14.3亿元),对应同比增速分别为54%/7%/18%。截止2024/11/11,公司股价对应2024-2026年预测PE分别为21/20/16倍,对应2024-2026年壳木游戏预测PE分别为18/17/15倍,维持“买入”评级。

风险提示:海外宏观消费环境不确定性;海外SLG游戏品类竞争格局加剧;公司新游戏上线表现不及预期。

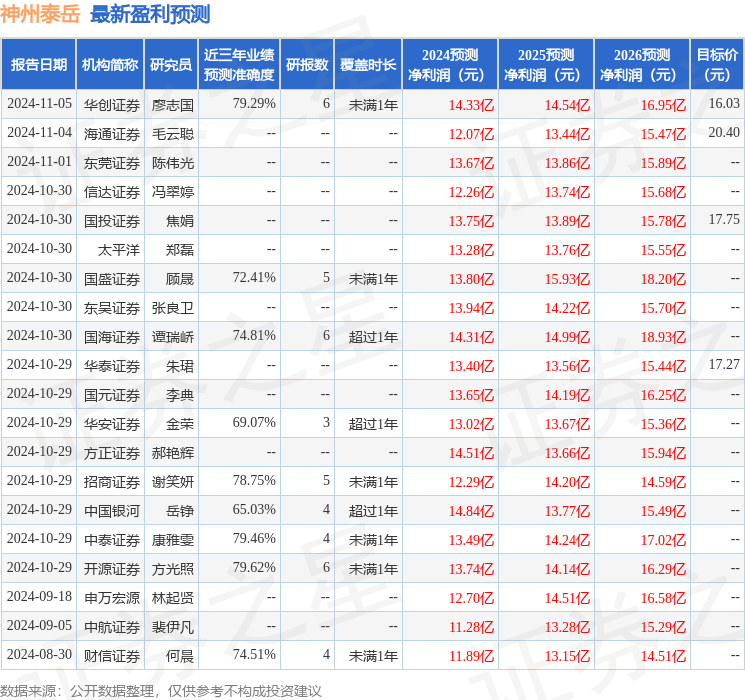

证券之星数据中心根据近三年发布的研报数据计算,开源证券方光照研究员团队对该股研究较为深入,近三年预测准确度均值为79.62%,其预测2024年度归属净利润为盈利13.74亿,根据现价换算的预测PE为20.74。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为17.03。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP