华安证券股份有限公司张帆近期对中联重科进行研究并发布了研究报告《中联重科:盈利能力提升,海外+新兴板块持续向好》,本报告对中联重科给出买入评级,当前股价为7.35元。

中联重科(000157)

主要观点:

公司发布2024年三季报

2024年前三季度公司实现营收343.86亿元(-3.18%),归母净利润31.39亿元(+9.95%),扣非后归母净利润21.90亿元(-7.25%),经营现金流净额12.08亿元,加权平均净资产收益率为5.50%(+0.27pct)。单季度来看,三季度公司实现营收98.50亿元(-13.89%),归母净利润8.51亿元(+4.42%),扣非后归母净利润7.10亿元(+5.53%)。

盈利能力提升,回款持续优化

根据公司三季报业绩情况,公司2024年Q1-Q3销售毛利率和净利率分别为28.37%/10.16%,较去年同期均有所提升。回款方面,核心指标持续优化。前三季度公司销售回款率111.11%,同比提升0.73pct,经营性现金流量净额同比增加5.7%,其中单三季度经营性现金流量净额同比大幅增加82%,各事业部的逾期率都控制在较低水平。

海外市场持续开拓,新兴业务加速发展

公司始终坚持国际化发展战略,2024年前三季度境外收入合计176.44亿元,同比增长35.42%。根据公司投资者关系记录表,今年以来,越来越多海外新网点从规划到落地。公司着力加速荷兰、法国、德国、波兰、美国市场开拓,完成鹿特丹、巴黎、华沙、休斯顿、安大略等多个一级网点布局,截至9月末,公司境外员工超3000人,本土化率高达约90%,产品覆盖约150个国家,已完成海外网点布局约400个。为提升综合竞争力,公司也持续大力培育新兴板块。根据公司投资者关系记录表,截至9月末,公司产品结构进一步优化,土方、高机、农机、矿山等新板块收入占比已超过50%。

投资建议

我们看好公司长期发展,修改之前盈利预测为:2024-2026年营业收入预测为448.32/515.57/609.42亿元(前值为566.34/666.96/777.85亿元);归母净利润预测为37.79/50.77/69.91亿元(前值为42.86/53.79/68.91亿元);以当前总股本86.78亿股计算的摊薄EPS为0.44/0.59/0.81元(前值为0.49/0.62/0.79元)。当前股价对应的PE倍数为17/13/9倍,维持“买入”投资评级。

风险提示

1)国内行业需求不及预期;2)海外市场拓展不及预期;3)应收账款回收风险,变成坏账准备;4)行业竞争加剧。

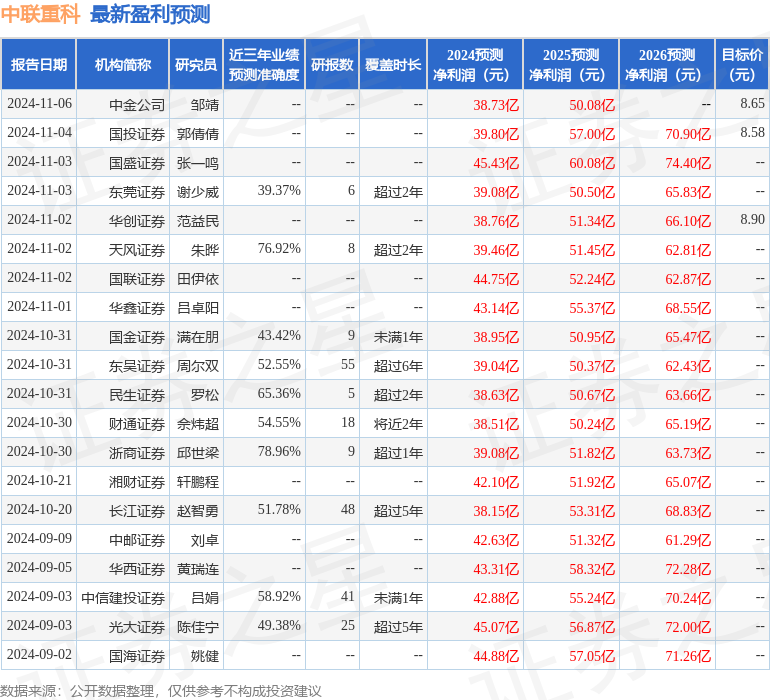

证券之星数据中心根据近三年发布的研报数据计算,浙商证券邱世梁研究员团队对该股研究较为深入,近三年预测准确度均值为78.96%,其预测2024年度归属净利润为盈利39.08亿,根据现价换算的预测PE为16.51。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级24家,增持评级5家;过去90天内机构目标均价为8.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP