华鑫证券有限责任公司孙山山近期对贵州茅台进行研究并发布了研究报告《公司事件点评报告:中期分红方案发布,利润分配持续兑现》,本报告对贵州茅台给出买入评级,当前股价为1609.97元。

贵州茅台(600519)

事件

2024年11月8日,贵州茅台发布2024年中期利润分配方案公告。

投资要点

发布中期分红方案,提升投资者收益

根据公告,截至2024Q3末,公司未分配利润为1929.04亿元。经董事会决议,公司拟以实施权益分派股权登记日公司总股本为基数,实施2024年中期利润分配方案。截至2024年Q3末,公司总股本为12.56亿万股,以此计算合计拟派发现金红利300.01亿元(含税),本次利润分配方案需提交公司股东大会审议通过后实施。

三年现金分红固股东利益,近期普飞批价回升

此前公司发布2024-2026年度现金分红回报规划,宣布2024-2026年公司每年分配的现金红利总额不低于当年实现归母净利润的75%,每年度现金分红分两次(年度和中期分红)实施。另外,根据今日酒价,24年飞天(原)/24年飞天(散)批价分别为2335/2255元,批价有所回升,主要系部分省区经销商暂停向批发市场及电商等渠道供货,利于普天价盘稳定与渠道信心恢复。

盈利预测

当前茅台集团实施“一盘棋、一条心”的战略,股份公司继续引领板块,创新业务亦持续推出。我们预计公司2024-2026年EPS分别为68.28/78.89/90.68元,当前股价对应PE分别为24/20/18倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、产能扩张不及预期、直营增长不及预期、改革进程不及预期等。

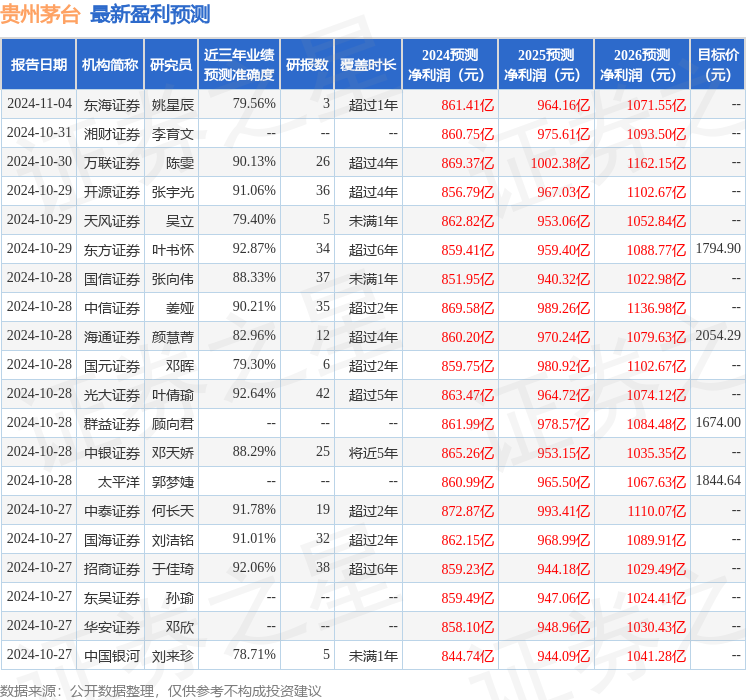

证券之星数据中心根据近三年发布的研报数据计算,东方证券叶书怀研究员团队对该股研究较为深入,近三年预测准确度均值高达92.87%,其预测2024年度归属净利润为盈利859.41亿,根据现价换算的预测PE为23.53。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级43家,增持评级3家,中性评级1家;过去90天内机构目标均价为1925.41。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP