华龙证券股份有限公司近期对华能国际进行研究并发布了研究报告《2024年三季报点评报告:Q3提前计提减值,火电经营稳健》,本报告对华能国际给出买入评级,当前股价为7.32元。

华能国际(600011)

事件:

10月30日,公司发布2024年三季报。

2024年前三季度,公司实现营收1843.96亿元,同比-3.62%;归母净利润104.13亿元,同比-17.12%;

其中,2024Q3单季营收655.90亿元,同比+0.46%,环比+22.74%;归母净利润29.59亿元,同比-52.69%,环比+3.55%。

观点:

电价下滑、资产减值等因素拖累业绩。公司收入下滑主要受电价影响,2024年前三季度公司上网电量同比+1.14%,平均上网结算电价为496.27元/兆瓦时,同比下降2.63%。公司净利润下滑主要受资产减值及非流动性资产处置损益影响,2024年前三季度公司确认资产减值11.93亿元,其中济宁电厂计提7.27亿元;此外子公司因台风、冰雹等造成固定资产、在建工程报废损失等3.39亿元。

剔除减值影响后火电度电利润同比提升。分业务看,2024年前三季度燃煤/燃机/风电/光伏/水电板块分别实现利润总额65.68亿元/8.56亿元/52.00亿元/24.30亿元/1.19亿元,同比分别+91.16%/+21.91%/+10.87%/+33.21%/+277.81%。2024年第三季度燃煤板块税前利润25.88亿元,对应度电税前利润0.024元/kWh,同比-0.0023元/kWh,剔除减值影响度电利润0.031元/kWh,同比+0.0045元/kWh。

新能源装机增长5.22GW,带动上网电量提升。2024年前三季度公司实现上网电量3412.40亿千瓦时,同比增长1.14%;其中风电上网电量268.30亿千瓦时,同比+16.12%;光伏上网电量138.84亿千瓦时,同比+72.92%。主要原因是2024年以来公司新增并网光伏3.75GW,风电1.47GW,合计新增可控发电装机容量5.22GW。

盈利预测及投资评级:国内煤炭市场供需矛盾继续缓解,公司燃料成本控制成效显著,后续新能源装机也有望快速提升。考虑到资产减值损失等影响,我们下调公司盈利预测,预计公司2024-2026年归母净利润分别为115.67/125.91/145.50亿元(前值为129.99/143.90/163.24亿元),当前股价对应2024-2026年PE分别为9.8/9.0/7.8倍。我们选取华电国际、国电电力、大唐发电作为可比公司,公司当前估值合理,维持“买入”评级。

风险提示:政策推进不及预期;新增装机不及预期;煤炭价格大幅上涨;电价下调;行业竞争加剧;海外子公司业绩不及预期;不可抗力因素风险。

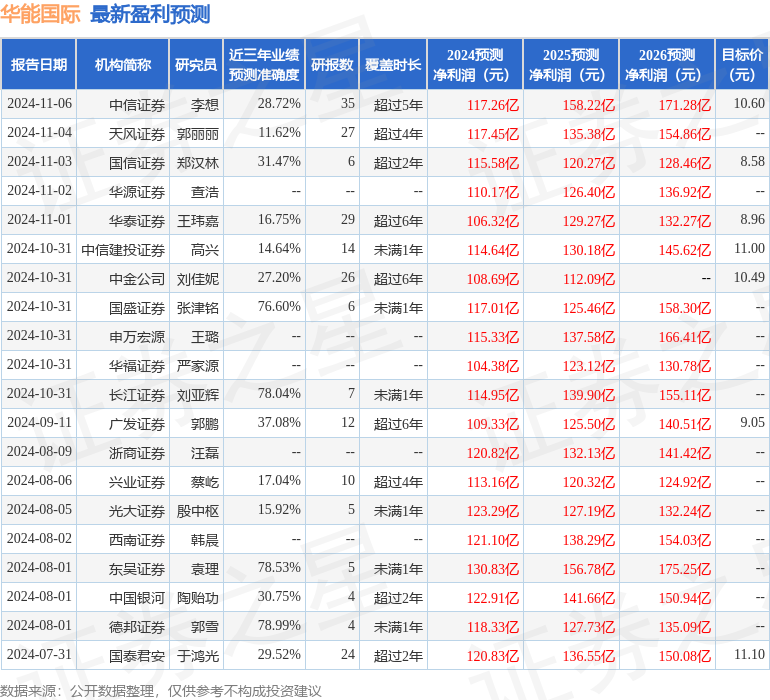

证券之星数据中心根据近三年发布的研报数据计算,德邦证券郭雪研究员团队对该股研究较为深入,近三年预测准确度均值为78.99%,其预测2024年度归属净利润为盈利118.33亿,根据现价换算的预测PE为9.76。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为9.54。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP