中银国际证券股份有限公司邓天娇,周源近期对五粮液进行研究并发布了研究报告《公司调整经营节奏,股东回报提振信心》,本报告对五粮液给出买入评级,当前股价为149.01元。

五粮液(000858)

五粮液公告2024年3季报业绩。1-3Q24公司营收679.2亿元,同比+8.6%,归母净利249.3亿元,同比+9.2%,3Q24公司营收、归母净利分别为172.7亿元、58.7亿元,同比分别+1.4%、+1.3%。截至3季度末,公司合同负债70.7亿元,环比-10.9亿元,上年同期环比+3.0亿元。公司公告2024-2026年股东回报规划,提振信心。外部消费环境短期承压,公司主动调整经营节奏我们看好龙头品牌中长期发展,维持买入评级。

支撑评级的要点

公司调整经营节奏,3季度业绩环比降速。3Q24公司营收172.7亿元,同比+1.4%,营收环比降速(1H24营收同比+11.3%)。我们判断,主要系年初以来高端餐饮及商务消费场景萎缩,高端名酒在今年中秋礼赠场景中受阻,动销承压。此外,根据公司打款政策,大部分经销商已回款全年任务的80%,因此3季度公司结合市场动销及产品批价表现,主动控制发货节奏,导致收入降速明显。根据证券时报信息,在6月28日的五粮液股东大会上,公司领导表示今年核心产品八代五粮液投放计划量不盲目求增,新增投放量以1618、39度等产品为主。今年以来公司持续加大1618、39度五粮液开瓶扫码及宴席活动投放,受益政策推动,我们判断3季度1618及39度五粮液增速快于普五。

3Q24毛利率同比提升2.8pct,受银行承兑汇票到期收现影响,现金流同比实现较大增幅。(1)截至3季度末,公司合同负债70.7亿元,环比-10.9亿元上年同期环比+3.0亿元。3Q24公司经营活动现金流净额为163.7亿元,同比+48.0%,现金流大幅增加主要与公司24年春节及收取的银行承兑汇票到期收现有关。(2)3Q24公司毛利率为76.2%,同比提升2.8pct,我们判断与3季度经销商执行新价格打款有关。此外,五粮浓香公司持续向高价位产品聚焦产品结构持续优化。费用率方面,3Q24公司期间费用率为14.4%,同比提升2.3pct,其中销售费用率同比提升2.8pct至14.0%,行业竞争加剧背景下,公司加大费用投放,促进终端动销。财务费用率同比-0.9pct,管理费用率及研发费用率同比基本持平。3Q24公司税金及附加比率为14.8%,同比持平。综上,公司归母净利率34.0%,同比持平。

估值

近日,公司公告股东回报规划,2024-2026年度公司每年现金分红总额占当年归母净利润的比例不低于70%,且不低于200亿元(含税),每年度分红一次或多次实施,分红率较往年相比提升明显,股东回报规划增强投资者信心。考虑到白酒行业当前仍处于深度调整期,我们下调此前盈利预测,预计公司24-26年公司营收同比分别增8.1%、5.7%、8.0%,归母净利同比分别增8.0%、5.6%、8.3%,EPS分别为8.40、8.87、9.61元/股,对应PE分别为17.5X、16.5X、15.3X,维持买入评级。

评级面临的主要风险

受经济环境影响,需求端承压。渠道库存超预期。茅台价格波动。

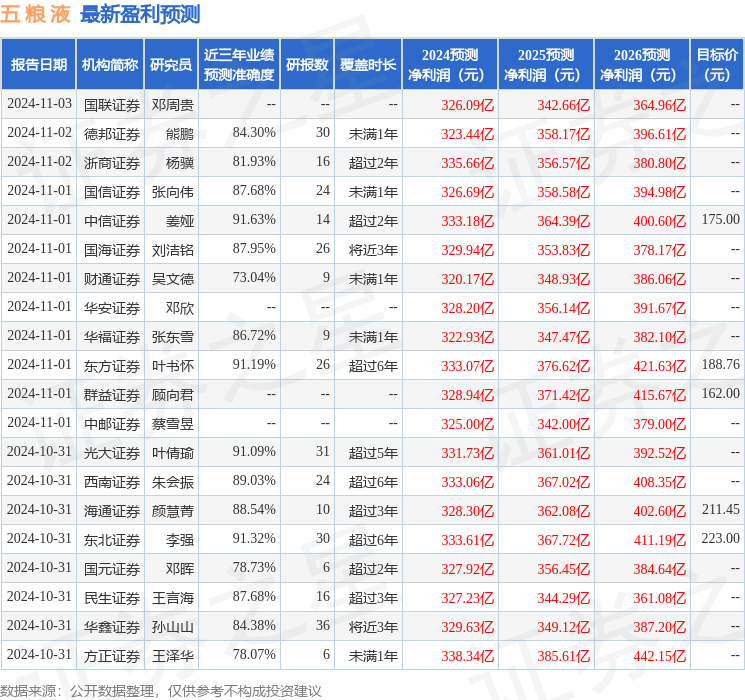

证券之星数据中心根据近三年发布的研报数据计算,中信证券姜娅研究员团队对该股研究较为深入,近三年预测准确度均值高达91.63%,其预测2024年度归属净利润为盈利333.18亿,根据现价换算的预测PE为17.24。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级41家,增持评级6家;过去90天内机构目标均价为172.29。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP