平安证券股份有限公司杨侃,王懂扬近期对滨江集团进行研究并发布了研究报告《拿地销售积极,期待Q4业绩修复》,本报告对滨江集团给出增持评级,当前股价为9.91元。

滨江集团(002244)

事项:

公司发布2024年三季报,前三季度收入407.84亿元,同比下降12.09%;归母净利润16.33亿元,同比下降33.94%。

平安观点:

前三季度结算业绩承压,主要系交付量减少、结算毛利率下滑。公司前三季度收入利润下滑,主要系交付体量较上年同期减少及交付项目毛利下降影响。截至2024Q3毛利率为10.4%,较上年末下滑6.3pct,主要系结算项目主要为2020年、2021年获得项目,因存在自持、地价高等原因拉低毛利率。根据公司公告披露项目建设进度,年内楼盘交付主要集中在第四季度,预计全年业绩有望修复改善。

拿地销售积极,投资及战略规划清晰:公司三条红线持续保持“绿档”,综合融资成本不断下降,2024H1平均融资成本仅3.7%,为目前少数保持境内发债的优质民企,彰显公司强信用、强运营实力。拿地销售方面,根据克而瑞数据,公司Q1-3销售额801.3亿元,位列克而瑞榜单第8位,较2023年末上升3位;根据中指院数据,公司Q1-3权益拿地金额200亿,位居行业前五;截至2024H1公司土地储备中杭州占66%,25%土储位于浙江省内经济基础扎实的二三线城市,深耕优势进一步扩大,亦为后续去化提供坚挺保障。此外公司积极对外输出品牌,拓展代建业务,积极参与省内各类政府代建项目投标,形成对开发业务补充;根据公司公告披露,争取年内新增5-10个代建项目。

盈利预测:公司扎根优势区域,在楼市低迷期及分化趋势下,后续销售去化具备可靠保障;同时公司秉承稳健经营与精细化管理,财务状况良好,彰显融资优势与逆势扩张实力,属优质民企翘楚。我们认为公司2023年已根据市场环境大幅计提减值,且公司当前待结转资源仍较为丰富,Q4交付高峰有望带动2024年业绩企稳,我们维持公司2024-2026年EPS预测0.91元、1.02元、1.10元,当前股价对应PE分别10.9倍、9.7倍

9.0倍,维持“推荐”评级。

风险提示:1)公司毛利率存在下滑风险:若销售景气度持续下滑,房企“以价换量”加剧,仍将制约结算端毛利率;2)拿地力度不及预期风险:若后续土拍规则调整或地市波动,公司扩充土储或将受阻,亦对未来销售规模增长产生制约;3)政策改善不及预期,楼市修复不及预期风险。

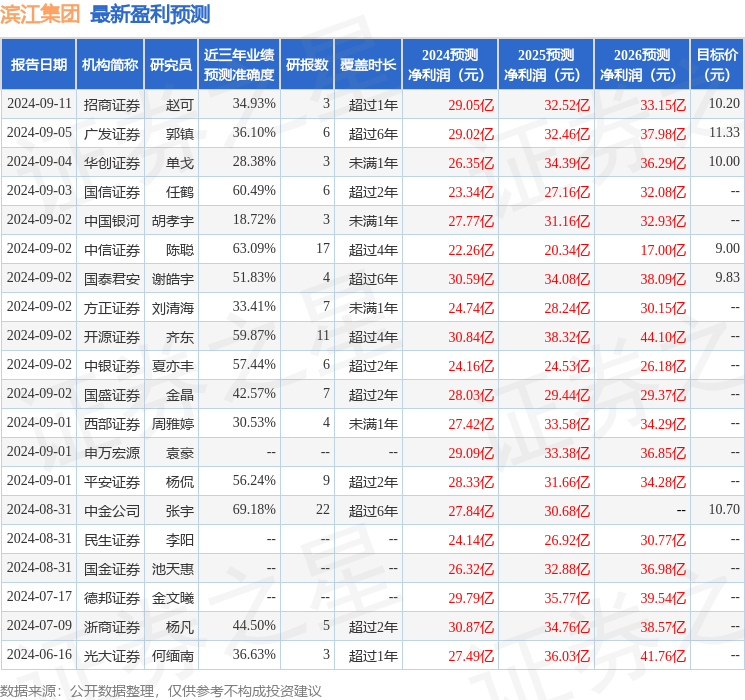

证券之星数据中心根据近三年发布的研报数据计算,中金公司张宇研究员团队对该股研究较为深入,近三年预测准确度均值为69.18%,其预测2024年度归属净利润为盈利27.84亿,根据现价换算的预测PE为11.13。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级4家,中性评级1家;过去90天内机构目标均价为11.24。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP