平安证券股份有限公司叶寅,倪亦道,裴晓鹏近期对安杰思进行研究并发布了研究报告《业绩保持稳健增长,不断加大研发投入保障长期发展》,本报告对安杰思给出增持评级,当前股价为60.92元。

安杰思(688581)

事项:

公司公布2024年三季报,前三季度实现营业收入4.27亿元,同比+23.5%,实现归母净利润1.97亿元,同比+37.9%,实现扣非归母净利润1.92亿元,同比+36.5%。单Q3实现营业收入1.63亿元,同比+16.3%,单Q3实现归母净利润7300万元,同比+13.4%,实现扣非后归母净利润7160万元,同比+12.6%。

平安观点:

公司收入保持稳健增长趋势,利润端表现优异。公司前三季度收入端保持稳健增长趋势,单Q3收入有所降速预计主要因为国内环境影响,海外仍然保持快速增长趋势。公司单三季度实现毛利率73.07%,环比同步均略有提升,处于高位水平,公司持续推动自动化和降本增效工作,同时公司新产能投放车间已于2024年Q1完成搬迁并投产,随着产量提升,成本有望摊销,更好应对市场竞争。公司单三季度销售费用率8.57%(-1.49%),管理费用率7.78%(+0.23%),研发费用率9.55%(+2.26%),公司销售费用率、管理费用率保持与收入同步,研发端加大投入保障成长,净利润率保持高位水平,经营质量不断提升。

公司不断推进产品迭代研发,保障长期增长。公司高度重视产品研发创新,持续加大研发端投入,专注于内窥镜诊疗、光纤成像技术、辅助机器人等项目。基于坚实的研发积淀,公司陆续推出了可换装止血夹,其中缝合夹、三爪夹将进入注册阶段,第五、六代夹子正在研发中。ERCP领域,公司推出了创新性的涂层导丝,产品做到直接更细、刚性更强,提高了插管率,已经在全球进行市场推广。双极治疗系统在市场中的推广、临床的“第三只手”牵引夹和三代水泵三者有机结合,形成了一套便捷有效的ESD手术解决方案。同时,公司通过富有创新能力、贴合临床需求的产品,帮助公司不断实现海外市场开拓,持续打开成长空间。

维持“推荐”评级。公司业务稳步推进,我们维持2024-2026年归母净利

iFinD,平安证券研究所

润预测为2.68、3.40、4.38亿元,公司是消化领域领先企业,业绩表现亮眼,坚持产品创新研发引领成长,未来发展可期,维持“推荐”评级。

风险提示:1)国内医疗环境政策风险;2)集采降价风险;3)新产品推广不及预期风险;4)海外拓展不及预期等风险。

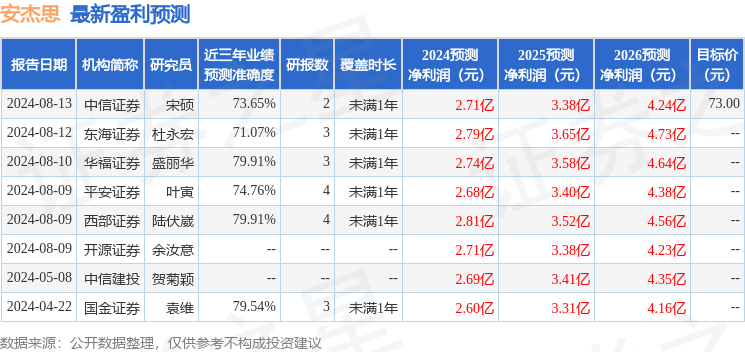

证券之星数据中心根据近三年发布的研报数据计算,华福证券盛丽华研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利2.74亿,根据现价换算的预测PE为18.34。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP