华鑫证券傅鸿浩,杜飞近期对神火股份进行研究并发布了研究报告《公司事件点评报告:2024Q3因煤价下跌、氧化铝成本上涨利润同比小幅下降,但环比Q2改善》,本报告对神火股份给出买入评级,当前股价为18.63元。

神火股份(000933)

事件

神火股份发布2024三季报:2024年第三季度公司营业收入为100.93亿元,同比+6.02%,环比+0.96%;归母净利润为12.54亿元,同比-8.00%,环比+5.09%;扣除非经常性损益后的归母净利润为12.56亿元,同比-3.78%,环比+9.88%。

投资要点

2024Q3氧化铝价格同比、环比均有增长

价格方面,2024年第三季度长江有色市场A00铝均价19565元/吨,同比+3.76%,环比-4.74%;2024年第三季度氧化铝均价3844元/吨,同比+24.64%,环比+5.81%;2024年第三季度西南电解铝用辅料预焙阳极市场价均价4320元/吨,同比-10.28%,环比-4.14%;2024年第三季度河南郑州贫瘦煤车板价均价686元/吨,同比-4.63%,环比+3.00%。

神火新材二期年产6万吨电池箔项目全部投产

神火新材一期项目核心设备铝箔轧机、分卷机、轧辊磨床等均选用国际一流水平的进口设备,整体装机水平达到国际先进水平,主导产品为高精度电子电极铝箔,广泛用于绿色电池领域。2024年8月底,神火新材二期年产6万吨新能源动力电池材料项目已全部投产。

持续重视股东回报,积极提高分红频次

继2005年首次中期分红以来,公司第二次开展中期分红,提升投资者回报水平。公司2024年中期利润分配预案为,以公司现有总股本2,249,350,569股为基数,每10股派息3.00元(含税),合计分配现金674,805,170.70元,现金分红总额占利润分配总额100%,占2024年1-9月公司归母净利润的19.07%。

盈利预测

考虑到铝价有望维持偏强走势,我们上调公司盈利预测,预测公司2024-2026年营业收入分别为377.20、401.92、426.15亿元,归母净利润分别为47.80、57.73、67.72亿元,当前股价对应PE分别为8.8、7.3、6.2倍。维持“买入”投资评级。

风险提示

1)电解铝限产风险;2)煤炭与电解铝等主要产品价格下跌风险;3)公司煤炭产能释放不及预期;4)公司铝箔产能释放不及预期等。

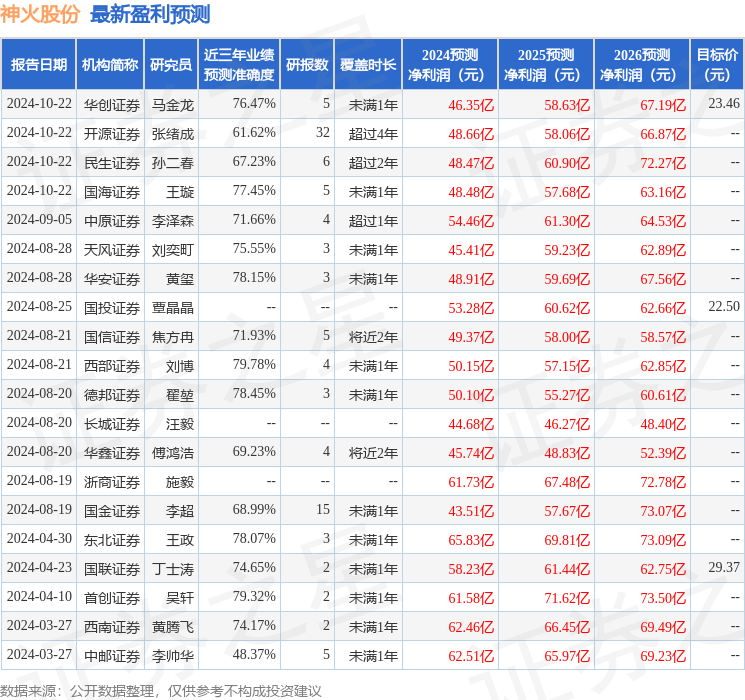

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为79.78%,其预测2024年度归属净利润为盈利50.15亿,根据现价换算的预测PE为8.35。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增持评级3家;过去90天内机构目标均价为22.98。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP