天风证券股份有限公司刘杰近期对平安银行进行研究并发布了研究报告《盈利能力持续韧性表现,资产质量稳健向优》,本报告对平安银行给出买入评级,认为其目标价位为14.50元,当前股价为11.78元,预期上涨幅度为23.09%。

平安银行(000001)

事件:

平安银行发布24年三季度财报。截止24年三季度,企业实现营收约1115.82亿元,归母净利润397.29亿元,YoY+0.24%;不良率1.06%,不良拨备覆盖率251.2%。

点评摘要:

营收表现整体企稳,利润维持正增。2024Q3平安银行总营收约1115.82亿元。其中,受央行下调LPR及房贷利率等政策影响,净利息收入同比下降,约725.36亿元,YoY-20.60%;非息净收入390.46亿元,YoY+7.63%。

息差方面:负债成本率改善为息差企稳打开空间,净息差边际降幅收窄。具体表现如下:1.企业24Q3净息差为1.93%,较24H1收窄3bp;2.资产端,受宏观环境与政策影响,24Q3生息资产平均收益率为4.07%,环比-9bp。3.负债端,有效成本管理释放部分空间缓解息差压力,24Q3计息负债成本率2.20%,较24Q1、24H1释放约10bp、5bp空间。

利润正增具有韧性表现。24Q3平安银行归母净利润同比增速为0.24%,维持正增长,主要依靠拨备计提释放约114亿元利润空间。

资产端:截止24Q3平安银行生息资产总计60787亿元,环比增加0.8%。贷款、金融投资、同业及拆放、存放央行占生息资产比重分别为54.3%、26.1%、15%和4.6%,较24H1环比变动-0.8、+1.0、+0.4、-0.5pct。负债端:截止24Q3平安银行计息负债余额49295亿元,环比减少0.04%。存款、已有债券和同业负债占计息负债比重分别为72.9%、12.4%和14.7%,较24H1环比变动-0.6、+0.1和+0.5pct。

资产质量向优,不良贷款比重减少。24Q3末不良贷款率1.06%,相较24H1下降0.01pct;不良拨备覆盖率251.2%。

盈利预测与估值:

平安银行24Q3企业盈利能力具有韧性。我们预测企业2024-2026年归母净利润同比增长为2.72%、2.18%、3.46%,对应现价BPS:23.32、25.05、26.65元。使用股息贴现模型测算目标价为14.50元,对应24年0.62x PB,现价空间23%,维持“买入”评级

风险提示:宏观经济震荡,不良资产大幅暴露,息差压力大

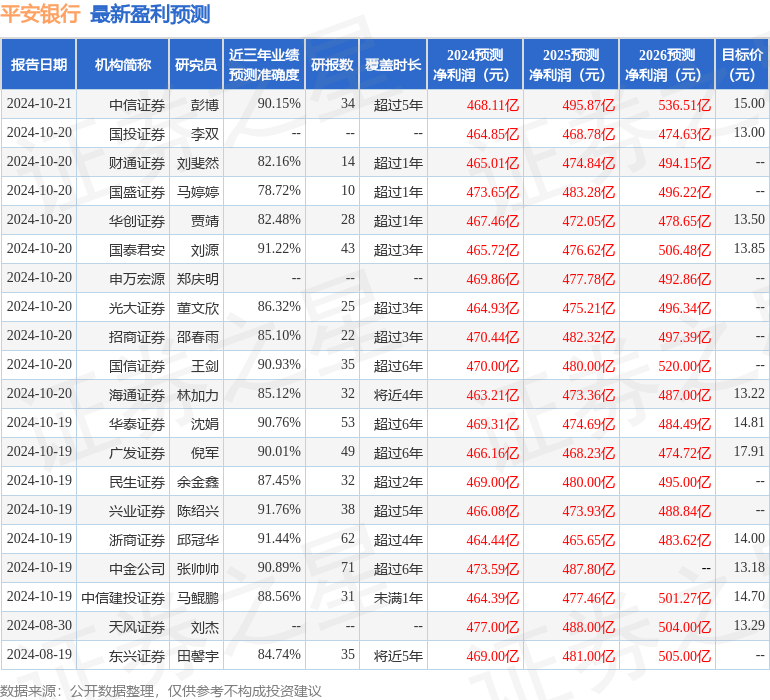

证券之星数据中心根据近三年发布的研报数据计算,兴业证券陈绍兴研究员团队对该股研究较为深入,近三年预测准确度均值高达91.76%,其预测2024年度归属净利润为盈利466.08亿,根据现价换算的预测PE为5。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级13家,增持评级6家,中性评级1家;过去90天内机构目标均价为13.79。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP